Handwerkskammer » Dokumentation

Konjunkturberichte

Konjunkturbericht 2. Halbjahr 2023

Das Ostbrandenburger Handwerk im Herbst 2023 – Im Bezirk der Handwerkskammer Frankfurt (Oder) – Region Ostbrandenburg werden halbjährlich Konjunkturumfragen durchgeführt. Dazu befragt die Handwerkskammer über 2.300 repräsentativ ausgewählte Handwerksbetriebe mittels eines Fragebogens zu ihrer Einschätzung der aktuellen und zukünftigen wirtschaftlichen Lage. Die Umfrageergebnisse werden jeweils in einem repräsentativen Bericht dokumentiert und grafisch anschaulich aufbereitet.

Zusammenfassung

Neben der weiterhin hohen Inflationsrate und damit deutlich gestiegenen Kosten ist mittlerweile ein Nachfragerückgang zu verzeichnen. Besonders deutlich spüren dies die Bauhandwerker. Auch dürfte der abermalige Zinsanstieg die konjunkturelle Entwicklung nochmals negativ beeinflussen. Mit der aktuellen Beurteilung der Geschäftslage ziehen die Ostbrandenburger Handwerker ein durchwachsenes Fazit. Im Durchschnitt sind 86% mit dem aktuellen Geschäftsverlauf zufrieden, darunter 49%, die ihre Lage mit “gut” beurteilten. Mit Zuversicht gehen lediglich 8% der Betriebe in den Jahresendspurt. Der überwiegende Teil der befragten Betriebe (65%) erwartet eine gleichbleibende Geschäftslage im weiteren Jahresverlauf. Etwa jeder vierte Betrieb prognostiziert schlechtere Geschäfte.

Der Geschäftsklimaindex sank im Ostbrandenburgischen Handwerk im Vergleich zum Frühjahr 2023 von 115 Punkten auf aktuell 102 Punkte. Im Vorjahresvergleich bildet sich der Index allerdings mit +3 Punkten ab.

Die Beschäftigungssituation in den Handwerksbetrieben blieb im Vergleich zum Vorjahr weitestgehend stabil. Der überwiegende Teil der befragten Betriebe geht von einer konstanten Beschäftigungssituation auch in den nächsten Monaten aus, allerdings bereitet der Mangel an Fachkräften nach wie vor Sorgen.

Die Umsätze stiegen im Vergleich zum Frühjahr trotz Inflation nur leicht an. Fast jeder Dritte geht inzwischen von rückläufigen Umsätzen in den nächsten Monaten aus, 17% erwarten dagegen ein Umsatzplus. Die Auslastung der betrieblichen Kapazitäten hat im Gesamthandwerk leicht zugelegt.

Neben der weiterhin hohen Inflationsrate und damit deutlich gestiegenen Kosten ist mittlerweile ein Nachfragerückgang zu verzeichnen. Auch dürfte der abermalige Zinsanstieg die konjunkturelle Entwicklung nochmals negativ beeinflussen. Auftragsrückgänge haben vorwiegend die Bauhandwerker zu verzeichnen und erwarten dies auch für die kommenden Monate.

Der Auftragsbestand im Gesamthandwerk nimmt weiter ab und beträgt im Durchschnitt 10,3 Wochen (Vorjahr: 12,3 Wochen). Insbesondere hat sich das Auftragspolster von mehr als 12 Wochen deutlich verringert, von 30% im Vorjahr auf nunmehr 19%.

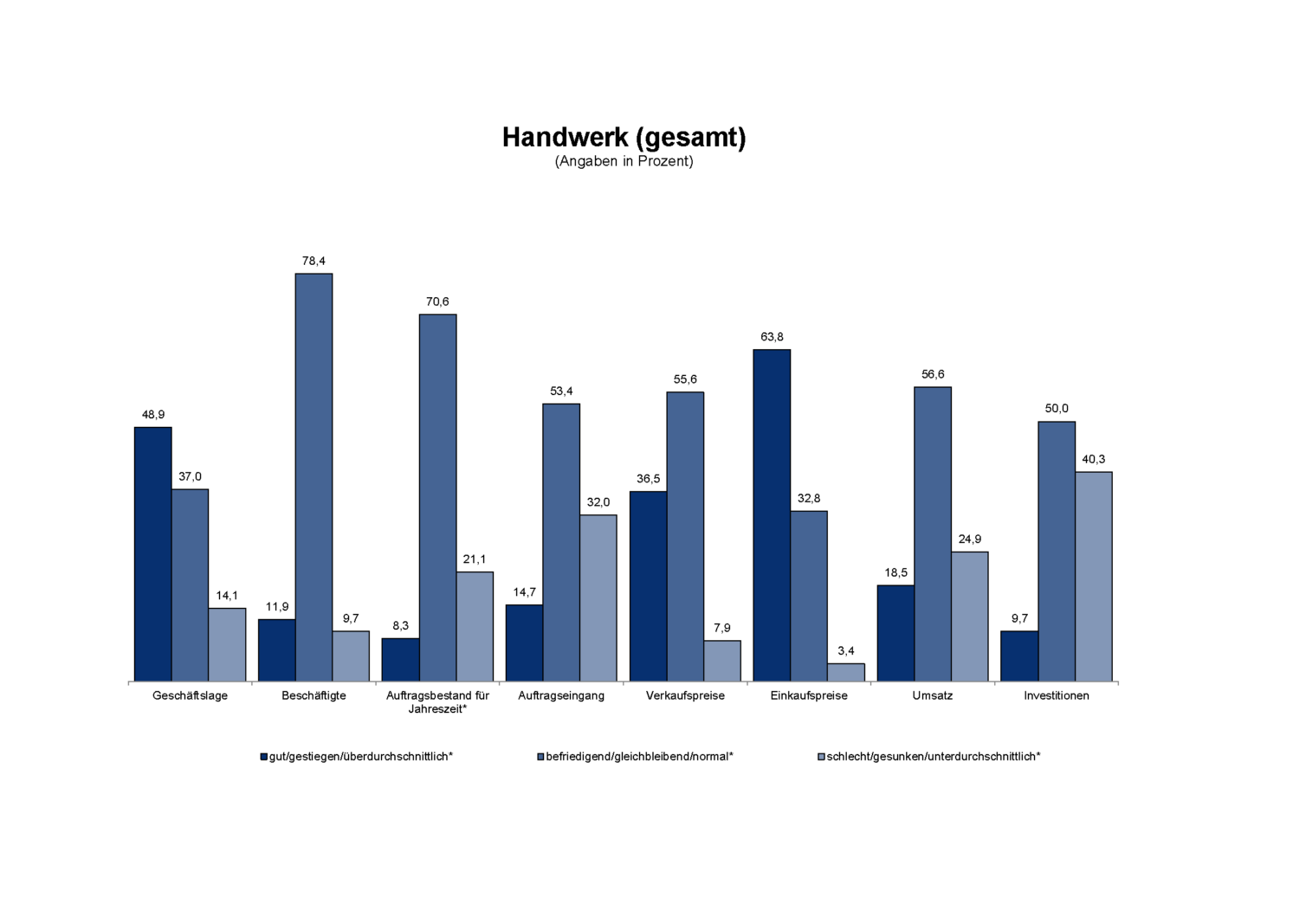

Geschäftslage – Die Geschäftsaktivitäten der Handwerksbetriebe finden weiterhin in einem von multiplen Herausforderungen gekennzeichneten wirtschaftlichen Umfeld statt. Dennoch zeigt sich die Geschäftslage der Betriebe im Herbst 2023 recht robust. Ihre Geschäftslage beurteilen 49% der Betriebe als gut, 3% weniger als im Vorjahr und 37% als befriedigend. 14% der Befragten sehen sich mit einer schlechten Geschäftslage konfrontiert (Vorjahr: 12%). Drei Gewerkegruppen berichteten von einer besseren geschäftlichen Situation als im Herbst 2022, vier von teils spürbaren Verschlechterungen. Deutlich positiver bewerteten die personenbezogenen Dienstleistungsgewerke, die Nahrungsmittel- und Gesundheitshandwerke ihr Geschäftsumfeld. Die Situation im Kraftfahrzeuggewerbe bewegt sich vergleichbar auf Vorjahresniveau. Schlechter liefen die Geschäfte der Bauhaupt- und Ausbaugewerke und der Handwerke für den gewerblichen Bedarf. Der Geschäftsklimaindex, der Lage und Erwartungen der Betriebe bündelt, sank im Ostbrandenburgischen Handwerk im Vergleich zum Frühjahr 2023 von 115 Punkten auf aktuell 102 Punkte, im Vergleich zum Vorjahr ist diese Entwicklung leicht verbessert (+3 Punkte).

Erwartungen: Für das nächste Quartal rechnen sich die Betriebe eine bessere Geschäftssituation aus. 73% (Vorjahr: 65%) erwarten gute oder befriedigende Geschäfte, etwa jeder Vierte allerdings schlechtere. Die Verteilung der Erwartungen an guten und befriedigen Geschäften verschiebt sich in deutlicher Seitwärtsbewegung hin zu einer eher befriedigenden Einschätzung (65%).

Beschäftigungsentwicklung – Die Beschäftigung in den Handwerksbetrieben blieb weitestgehend unverändert. So konnten, wie vor einem Jahr, lediglich 12% der Betriebe ihre Mitarbeiterzahl erhöhen, während 10% weniger Personal beschäftigten (minus 5% zum Vorjahr). Der Beschäftigungsindikator stieg zum Vorjahr um 5 auf plus 2 Zähler. Dabei ging die Beschäftigung per Saldo am deutlichsten bei den personenbezogenen Dienstleistern mit minus 15 Zählern zurück. Ein leichtes Minus mit 2 Zählern weist das Bauhauptgewerbe auf. Alle anderen Gewerkegruppen bewegen sich per Saldo im Plus. Den deutlichsten Sprung nach vorne nahm beim Personalaufbau das Kfz-Gewerbe vor, gefolgt von den Gesundheitsgewerken. Keinen Personalabbau nahmen, in Zeiten des Fachkräftemangels, das Kfz-Gewerbe und die Gesundheitsgewerken vor.

Erwartungen: Hinsichtlich der zukünftigen Beschäftigung fallen die Erwartungen der Betriebe vergleichbar zum Vorjahr aus. Der überwiegende Teil der befragten Betriebe geht von einer konstanten Beschäftigungssituation in den nächsten Monaten aus. 82% wollen ihre Belegschaft halten, 3% planen zusätzlich Personal einzustellen, 15% rechnen mit einer Verkleinerung der Belegschaft. Der Fachkräftemangel dürfte aber auch in den kommenden Jahren eine große Herausforderung bleiben.

Auftragsentwicklung – Die Auftragsentwicklung der Handwerksbetriebe zeigt, nahezu unverändert zur Vorjahreseinschätzung, ein stabiles Bild. Demnach ist die Auftragsentwicklung bei 15% der Betriebe gestiegen, 53% bescheinigen eine gleichbleibende Auftragssituation, während wie im Herbst 2022 fast jeder Dritte von Auftragsrückgängen betroffen ist. Allerdings weist der Auftragseingang in den Bau- und Ausbauhandwerken eine deutliche Abwärtsbewegung aus. Besonders der Zinsanstieg und die gestiegenen Baupreise durchkreuzen die Eigenheimpläne privater Bauherren und führen zu Auftragsrückgängen. Der Auftragsbestand nimmt allerdings tendenziell ab und beträgt aktuell im Durchschnitt 10,3 Wochen (Vorjahr: 12,3 Wochen). Insbesondere hat sich das Auftragspolster von mehr als 12 Wochen deutlich verringert, von 30% im Vorjahr auf nunmehr 19%.

Erwartungen: In naher Zukunft wird die Auftragsentwicklung im Gesamthandwerk nahezu identisch zur aktuellen Situation bewertet. Am pessimistischsten bewerten die Bauhauptbetriebe die zukünftige Auftragslage. Jeder Zweite geht von weiter sinkenden Aufträgen aus. Von einer gesteigerten Nachfrage nach Handwerksleistungen ist allerdings u.a. aufgrund der Wärmewende auszugehen.

Betriebsauslastung – Im Ostbrandenburger Gesamthandwerk hat die Auslastung der betrieblichen Kapazitäten leicht zugenommen. Eine mehr als 70-prozentige Auslastung der Betriebskapazitäten weisen 76% der Befragten aus (plus 1%). Insbesondere die Betriebe mit mehr als 20 Beschäftigten sind gut beschäftigt. Bis auf die Personenbezogenen Dienstleister haben alle Gewerke zugelegt. Die Auslastung in den Kfz-Handwerken lag mit 83% spürbar höher als noch vor einem Jahr (plus 14%) und auch in den Gesundheitshandwerken lässt sich ein deutliches Plus gegenüber dem Vorjahr von 26% ablesen. Die Auslastung der betrieblichen Kapazitäten in den Nahrungsmittelhandwerken hat sich auf 62 % erhöht. Die Betriebsauslastung bei den Handwerken für den gewerblichen Bedarf und den Bau- und Ausbaugewerken erhöhte sich einstellig in der Spanne von 1 bis 3%. Fast jeder Fünfte Ausbaubetrieb ist unverändert über 100% ausgelastet.

Umsatzentwicklung – Die Umsätze stiegen im Vergleich zum Frühjahr trotz Inflation nur leicht an. 57% der Betriebe meldeten zwar eine gleichbleibende, jedoch nur 19% eine gute Umsatzlage. Der Umsatzindikator fiel auf minus 6 Prozentpunkte. Bei der Umsatzentwicklung waren weiter die bremsenden Effekte der hohen Energiepreise und die Verbraucherpreisinflation spürbar. Insbesondere auf die Baukonjunktur wirkten sich zunehmend die Zinserhöhungen der EZB negativ aus. Die Umsätze im Bauhauptgewerbe wurden nur noch mit 17% als gut bewertet, während 32% der Betriebe die Lage als schlecht bewerteten. Das ist ein Plus von 16% im Vergleich zum Vorjahr. Auch die Ausbauhandwerke und Gewerke für den gewerblichen Bedarf haben deutliche Dämpfer erlitten. Besser fielen die Umsatzentwicklungen vor allem in den Gesundheitshandwerken und bei den personenbezogenen Dienstleistungsgewerken aus. Leicht verbessert zeigte sich auch das Nahrungsmittel- und das Kfz-Handwerk.

Erwartungen: Die Umsatzerwartungen sind im Bauhandwerk stark und in den Ausbaugewerken verhaltend eingetrübt zu bewerten und spiegeln die verschlechterten Rahmenbedingungen wieder, während alle anderen Gewerkegruppen optimistisch gestimmt sind.

Preisentwicklung

Einkaufspreise – Sinkende Energie- und Materialpreisepreise sowie die Entspannung der Lieferketten minderten den Kostendruck für die Handwerksbetriebe. Aktuell berichten 64% der Betriebe und damit 20 Prozentpunkte weniger als im Frühjahr von gestiegenen Einkaufspreisen. Lediglich die Gesundheitshandwerke haben mit steigenden Ausgaben im Einkauf zu tun. In allen anderen Gewerkegruppen ist teils deutlich eine Entspannung bei den Einkaufspreisen zu erkennen.

Erwartungen: Dieser Trend kann sich im Ostbrandenburger Gesamthandwerk, auch unter dem Eindruck einer weiter sinkenden Inflationsrate in Deutschland, fortsetzen. 61% gehen von weiterhin steigenden Einkaufspreisen aus, 35 % erwarten gleichbleibende Preise.

Verkaufspreise – Nur teilweise konnten die Kostensteigerungen im Einkauf ausgeglichen werden. Aktuell berichten mit 37% der Betriebe von gestiegenen, 56% von gleichbleibenden Absatzpreisen. Steigende Kundenpreise lassen sich unter anderem auf steigende Lohnkosten auf einem angespannten Arbeitsmarkt zurückführen. Dabei handelt es sich um eine logische Konsequenz des Marktes, wenn die Nachfrage nach handwerklichen Produkten und Dienstleistungen auf ein eingeschränktes Angebot trifft. Der Verkaufspreisindikator fiel im Vorjahresvergleich dennoch von 58 auf 29 Zähler. Somit folgt die Entwicklung der Verkaufspreise in allen Gewerkegruppen den derzeit sinkenden Einkaufspreisen.

Erwartungen: Die Erwartungen für die nächsten Monate werden nahezu gleichbleibend beurteilt. 42% der Betriebe gehen von weiterhin steigenden, 52% von konstanten Verbraucherpreisen aus. Höhere Nachlässe (11%) stellen künftig die Bauhauptbetriebe in Aussicht.

Investitionstätigkeit – Lediglich 10% gaben an, ihre Investitionen ausgeweitet zu haben. Dem gegenüber standen 40% der Betriebe (plus 6% zum Vorjahr), die ihre Investitionsaufwendungen gekürzt haben. Der Saldo aus gestiegenen und gesunkenen Investitionstätigkeiten verbleibt mit minus 31 Punkten deutlich im negativen Bereich (minus 3 Zähler zum Vorjahr). Alle Handwerksbranchen haben im 3. Quartal 2023 per Saldo weniger investiert. Lediglich das Kfz- Gewerbe weist eine ausgeglichene Investitionsbereitschaft aus.

Erwartungen: Neue Investitionen werden im Handwerk verhaltend optimistischer geplant als noch im Vorjahr. Der Anteil der Betriebe, die in naher Zukunft investieren wollen, liegt mit 57% über dem Vorjahreswert (53%). Allerdings bremsen weiter steigende Finanzierungskosten wichtige Investitionen genauso wie die schwächelnde Auftragsentwicklung der Betriebe, insbesondere in den Bauhandwerken und Gewerken für den gewerblichen Bedarf.

Konjunkturbericht 1. Halbjahr 2023

Konjunkturbericht 2. Halbjahr 2022

Konjunkturbericht 1. Halbjahr 2022

Konjunkturbericht 2. Halbjahr 2021

Konjunkturbericht 1. Halbjahr 2021

Konjunkturbericht 2. Halbjahr 2020

Konjunkturbericht 1. Halbjahr 2020

Konjunkturbericht 2. Halbjahr 2019

Konjunkturbericht 1. Halbjahr 2019

Konjunkturbericht 2. Halbjahr 2018

Konjunkturbericht 1. Halbjahr 2018

Konjunkturbericht 2. Halbjahr 2017

Konjunkturbericht 1. Halbjahr 2017

Konjunkturbericht 2. Halbjahr 2016

Konjunkturbericht 1. Halbjahr 2016

Konjunkturbericht 2. Halbjahr 2015

Konjunkturbericht 1. Halbjahr 2015

Konjunkturbericht 2. Halbjahr 2014

Konjunkturbericht 1. Halbjahr 2014

Konjunkturbericht 2. Halbjahr 2013

Konjunkturbericht 1. Halbjahr 2013

Konjunkturbericht 2. Halbjahr 2012

Konjunkturbericht 1. Halbjahr 2012

Konjunkturbericht 2. Halbjahr 2011

Konjunkturbericht 1. Halbjahr 2011

Konjunkturbericht 2. Halbjahr 2010

Konjunkturbericht 1. Halbjahr 2010

Konjunkturbericht 2. Halbjahr 2009

Konjunkturbericht 1. Halbjahr 2009

Konjunkturbericht 2. Halbjahr 2008

Konjunkturbericht 1. Halbjahr 2008

Konjunkturbericht 2. Halbjahr 2007

Konjunkturbericht 1. Halbjahr 2007

Konjunkturbericht 2. Halbjahr 2006

Konjunkturbericht 1. Halbjahr 2006

Konjunkturberichte Archiv

Download

Die gesamte Sammlung der Konjunkturberichte finden Sie zum Download am Ende der Seite.