Handwerkskammer » Dokumentation

Konjunkturberichte

Hier finden Sie den aktuellen Konjunkturbericht für die Region Ostbrandenburg sowie alle halbjährlichen Ausgaben ab 2006 im Archiv. Ihre Fragen beantwortet die Abteilung Gewerbeförderung.

Konjunkturbericht 1. Halbjahr 2026

Das Ostbrandenburgische Handwerk im Frühjahr 2026 – Im Bezirk der Handwerkskammer Frankfurt (Oder) – Region Ostbrandenburg werden halbjährlich Konjunkturumfragen durchgeführt. Dazu befragte die Handwerkskammer über 5.600 repräsentativ ausgewählte Handwerksbetriebe mittels eines Fragebogens zu ihrer Einschätzung der aktuellen und zukünftigen wirtschaftlichen Lage.

Die Umfrageergebnisse werden jeweils in einem repräsentativen Bericht dokumentiert und grafisch anschaulich aufbereitet.

Zusammenfassung:

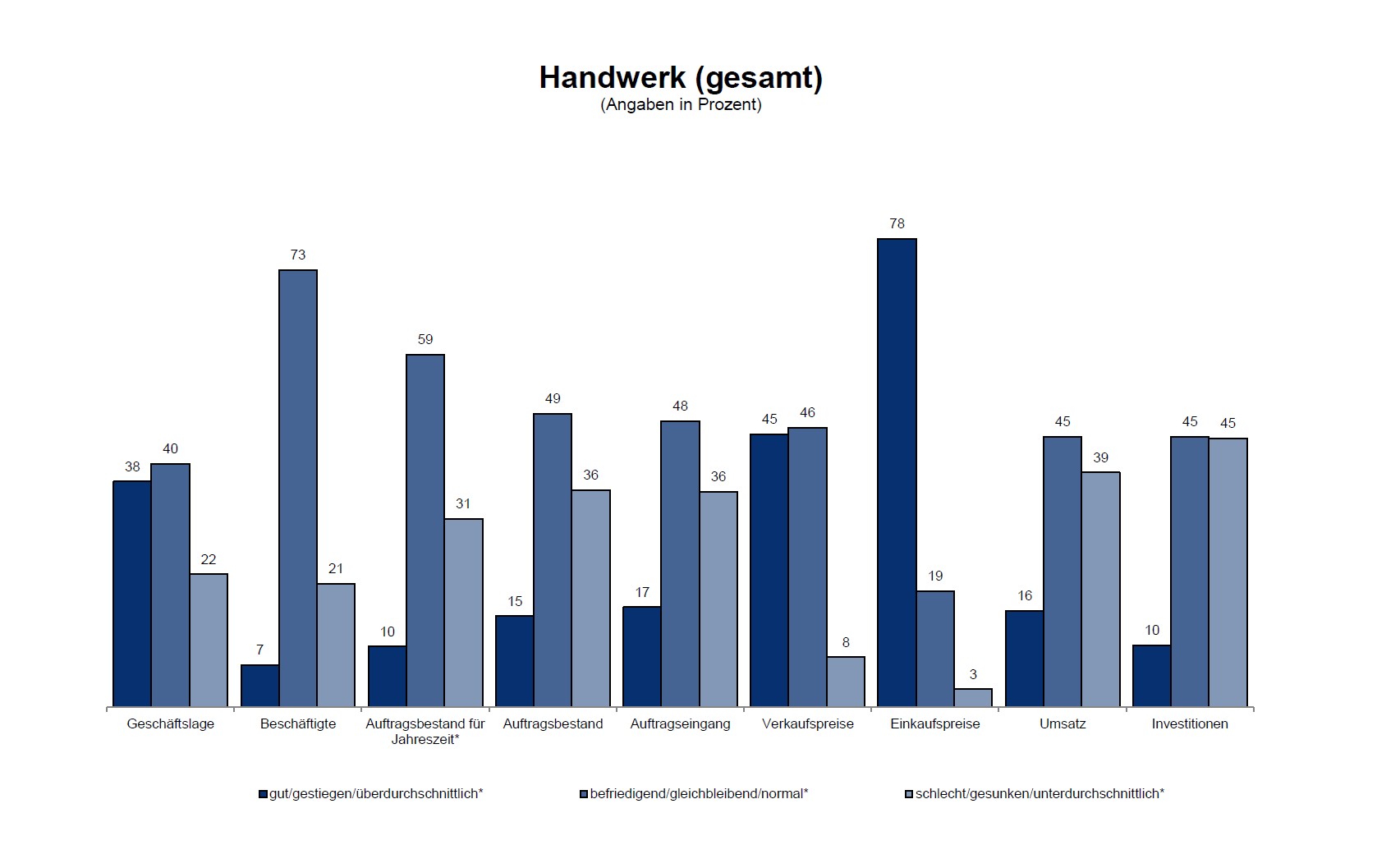

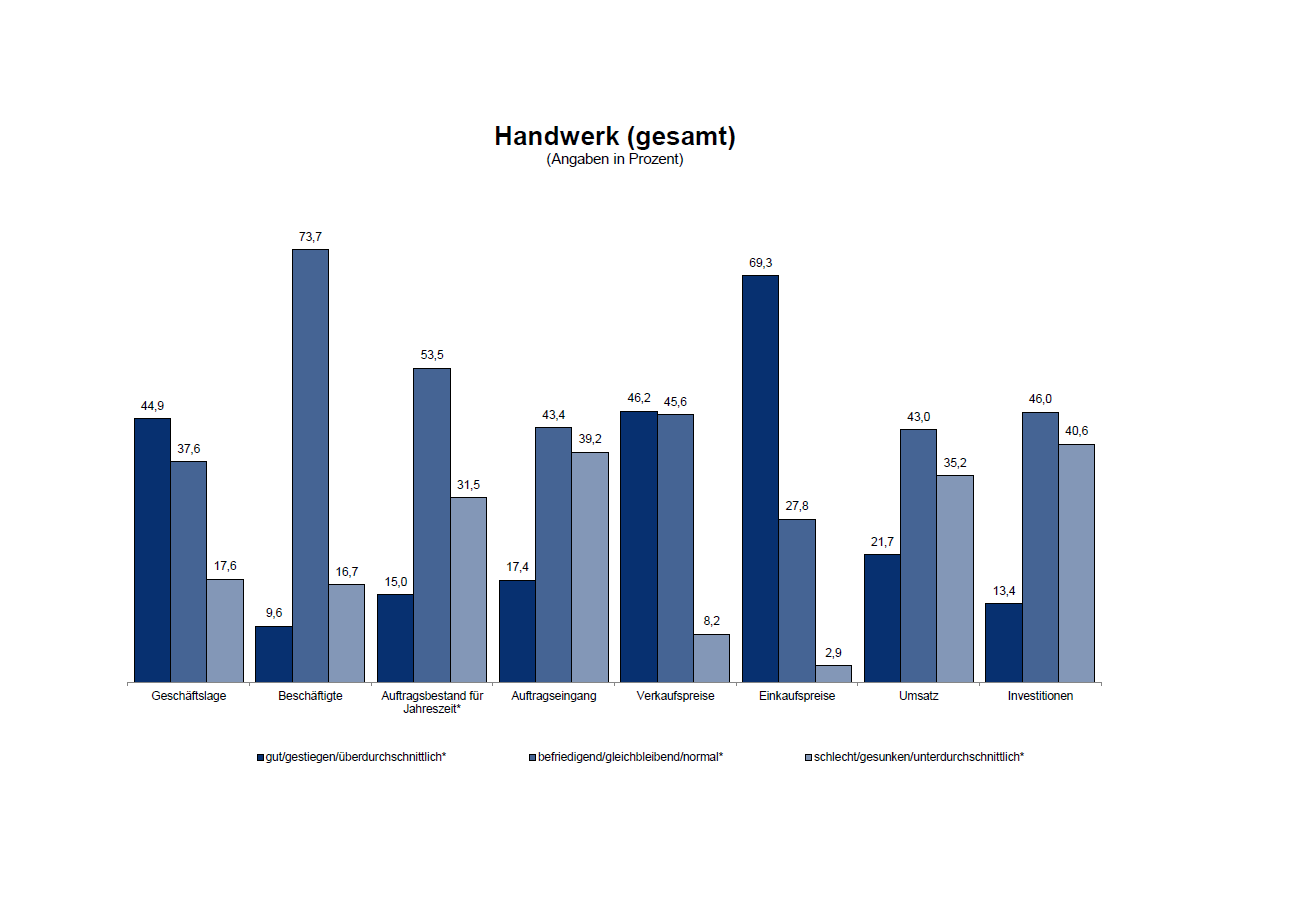

Die wirtschaftliche Lage im ostbrandenburgischen Handwerk bleibt aktuell angespannt. Der Geschäftsklimaindex erreicht dennoch 106 Punkte und signalisiert damit trotz der insgesamt verhaltenen Entwicklung weiterhin einen positiven Erwartungswert. Eine spürbare Aufwärtsdynamik ist jedoch nicht erkennbar. Vielmehr bewegt sich das Handwerk weiterhin in einem Spannungsfeld aus stabilisierenden Teilbereichen, hoher Kostenbelastung und anhaltender Zurückhaltung. Viele Betriebe konzentrieren sich derzeit darauf, ihr bestehendes Niveau zu sichern, Risiken zu begrenzen und unter schwierigen Rahmenbedingungen handlungsfähig zu bleiben. Im Vergleich zum Frühjahr 2025 zeigt sich in mehreren Kennzahlen eine leichte Eintrübung. Die Geschäftslage wird zurückhaltender bewertet, während die Beschäftigung zwar überwiegend stabil bleibt, aber ohne nennenswerte Wachstumsimpulse verläuft. Auch die Auftragslage stabilisiert sich nur begrenzt, positive Entwicklungen bleiben die Ausnahme und die durchschnittliche Auftragsreichweite geht von 10,6 im Frühjahr 2025 auf aktuell 9,3 Wochen zurück. Besonders im Ausbaugewerbe (10,8 Wochen) und im Gewerblichen Bedarf (10,4) zeigen sich spürbare Rückgänge bei den Auftragsbeständen, während das Bauhauptgewerbe mit 11,1 Wochen in etwa auf dem Niveau des Vorjahres bleibt. Die Umsatzentwicklung erreicht im Wesentlichen wieder das Niveau aus dem Frühjahr 2023 und bleibt damit ohne nachhaltigen Aufwärtstrend. Besonders belastend wirken die weiterhin stark steigenden Einkaufspreise. Zwar gelingt es einem Teil der Betriebe – vor allem im Kraftfahrzeug- und im Nahrungsmittelgewerbe – höhere Kosten über steigende Verkaufspreise weiterzugeben, doch bleibt dieser Spielraum vielerorts begrenzt und der Margendruck entsprechend hoch. Gleichzeitig bleibt die Investitionsbereitschaft schwach. Nur wenige Betriebe, insbesondere in den Handwerken für den gewerblichen Bedarf, im Kraftfahrzeuggewerbe und im Gesundheitsgewerbe, weiten ihre Investitionen aus, während ein großer Teil – allen voran das Bauhaupt-, Ausbau- und Nahrungsmittelgewerbe – weiterhin deutlich Zurückhaltung zeigt. Auch die Betriebsauslastung fällt etwas schwächer aus als im Vorjahr. Die Erwartungen für die kommenden Monate sind insgesamt etwas günstiger als die Bewertung der aktuellen Lage, bleiben aber verhalten. Vor allem bei Umsatz, Auftragseingang und Verkaufspreisen zeigen sich vorsichtige Stabilisierungserwartungen, während Beschäftigung und Investitionen weiterhin eher defensiv eingeschätzt werden. Insgesamt deutet sich damit kein konjunktureller Aufschwung an, wohl aber eine vorsichtige Stabilisierung im weiteren Jahresverlauf.

- Geschäftslage: Die Geschäftslage im ostbrandenburgischen Handwerk bleibt im Frühjahr 2026 angespannt und verschlechtert sich gegenüber 2025 noch einmal leicht. Der Anteil der Betriebe mit guter Lage (38 Prozent) nimmt etwas ab, während der Anteil negativer Einschätzungen auf 22 Prozent steigt. Per Saldo ergibt sich damit eine Verschlechterung um 4 Prozent. Besonders deutlich mehren sich die kritischen Rückmeldungen im Nahrungsmittelgewerbe, im Gesundheitsbereich, im Kfz-Gewerbe und bei den personenbezogenen Dienstleistern, wo der Geschäftslageindikator teils zweistellig zwischen minus 11 und minus 18 Prozent liegen. Auch im Ausbaugewerbe verschlechtert sich die Lage leicht gegenüber dem Vorjahr (minus 3 Prozent), während nur wenige Gewerke – das Bauhauptgewerbe und die Handwerke für den gewerblichen Bedarf – eine leichte Stimmungsaufhellung verzeichnen. Über nahezu alle Handwerksgruppen hinweg zeigt sich damit eine verhaltene, eher defensive Geschäftslage. Auch nach Betriebsgrößenklassen überwiegen die negativen Einschätzungen, lediglich in der Größenklasse 10–19 Beschäftigte ist eine leichte Verbesserung der Bewertung gegenüber dem Vorjahr erkennbar. Die zukünftige Geschäftslage bewerten 19 Prozent der Betriebe als gut, 59 Prozent als befriedigend und 21 Prozent als schlechter, was einem Saldo von minus 2 Prozent entspricht. Trotz dieser verhaltenen Einschätzung ergibt sich im ostbrandenburgischen Gesamthandwerk ein Geschäftsklimaindex von 106 Punkten und damit ein insgesamt positiver Erwartungswert. Gleichzeitig ist eine klare Verschiebung erkennbar: Viele der bislang guten Beurteilungen gehen in Richtung einer lediglich befriedigenden Einschätzung über.

- Beschäftigungsentwicklung: Die Beschäftigtenentwicklung zeigt sich insgesamt überwiegend stabil. Die Mehrheit der Betriebe berichtet von einer gleichbleibenden Mitarbeiterzahl. Besonders stabil präsentieren sich die personenbezogenen Dienstleistungen, in denen neun von zehn Betrieben ihre Beschäftigtenzahl konstant halten konnten. Auch im gewerblichen Bedarf zeigt sich eine vergleichsweise robuste Situation mit einem leicht erhöhten Anteil an Betrieben, die zusätzliche Beschäftigung aufbauen konnten. Demgegenüber steht insbesondere das Nahrungsmittelgewerbe unter Druck. Hier ist kein Beschäftigungsaufbau zu verzeichnen, während 43 Prozent der Betriebe von einem Rückgang der Beschäftigtenzahlen berichtet. Auch im Bauhauptgewerbe und Gesundheitsgewerbe fällt der Anteil der Betriebe mit Beschäftigtenabbau (jeweils 27 Prozent) vergleichsweise hoch aus. Im Ausbaugewerbe sowie im Kfz-Gewerbe überwiegt die Stabilität, wenngleich auch hier rückläufige Entwicklungen deutlich sichtbar sind. Positive Beschäftigungseffekte bleiben insgesamt die Ausnahme. Insgesamt zeigt sich damit ein differenziertes Bild: Die Beschäftigung im Handwerk bleibt in der Breite stabil, allerdings ohne spürbare Wachstumsdynamik. Die Erwartungshaltung fällt insgesamt etwas positiver aus als im Vorjahr. Dennoch bleibt der Ausblick verhalten: Im Saldo wird für die kommenden Monate weiterhin ein negativer Wert von 7 Punkten erwartet. Besonders ausgeprägt ist die pessimistische Einschätzung im Kfz- sowie im Nahrungsmittelgewerbe, wo der Negativsaldo sogar im zweistelligen Bereich liegt.

- Auftragsentwicklung Die Auftragslage im ostbrandenburgischen Handwerk hat sich leicht stabilisiert, zeigt gegenüber dem Vorjahr jedoch kaum Dynamik. Positive Entwicklungen bleiben die Ausnahme. Der Anteil der Betriebe mit steigenden Auftragseingängen erhöht sich lediglich marginal von 16 Prozent im Frühjahr 2025 auf aktuell 17 Prozent. Auftragsrückgänge verzeichnen 36 Prozent. Zwischen den Gewerken bestehen weiterhin deutliche Unterschiede. Besonders unter Druck stehen das Nahrungsmittel- und das Gesundheitsgewerbe. Hier berichten 57 bzw. 64 Prozent der Betriebe von rückläufigen Auftragseingängen, während lediglich 14 bzw. 9 Prozent Zuwächse verzeichnen. Auch im Bauhauptgewerbe überwiegen die Rückgänge mit 43 Prozent deutlich gegenüber 17 Prozent steigenden Aufträgen. Im Ausbaugewerbe zeigt sich eine leicht positive, insgesamt jedoch verhaltene Entwicklung. Jeder Zweite Betrieb verzeichnet stabile Aufträge, zugleich musste rund ein Drittel der Betriebe erneut Auftragseinbußen hinnehmen. Vergleichsweise stabil präsentieren sich der gewerbliche Bedarf sowie das Kfz-Gewerbe, wenngleich Letzteres gegenüber dem Vorjahr um 8 Prozentpunkte nachgibt. Dennoch dominieren hier die konstanten Auftragseingänge (59 Prozent). Auch die personenbezogenen Dienstleistungen erweisen sich vergleichsweise stabil, mit 57 Prozent konstanten Aufträgen und 17 Prozent Zuwachs, wobei jedoch mehr als ein Vierte der Betriebe Rückgänge verzeichnet. Der durchschnittliche Auftragsvorlauf beträgt aktuell 9,3 Wochen (Vorjahr: 10,6 Wochen). In den nächsten Monaten wird sich die Stabilisierung fortsetzen, ohne dass derzeit nennenswerte Wachstumsimpulse erkennbar sind.

- Betriebsauslastung: Die aktuelle Umfrage deutet auf eine leicht schwächere Betriebsauslastung als im Vorjahr hin. Der Anteil der Betriebe mit Vollauslastung (100 Prozent) ist von 26 Prozent im Frühjahr 2025 auf 23 Prozent im Frühjahr 2026 gesunken, während sich die Gruppe mit einer Auslastung von „über 100 Prozent“ leicht von 11 auf 13 Prozent vergrößert hat. Der Anteil der Betriebe mit einer Auslastung von mehr als 70 Prozent geht gegenüber der Vorjahreseinschätzung um 3 Prozentpunkte auf 62 Prozent zurück. Insgesamt verschiebt sich die Verteilung damit etwas von der Vollauslastung hin zu den unteren Auslastungsstufen, ohne dass es zu einem Einbruch kommt. Über alle Gruppen hinweg sind 36 Prozent der Betriebe voll oder übervoll ausgelastet (13 Prozent über 100 Prozent, 23 Prozent bei 100 Prozent), während 16 Prozent nur eine halbe Auslastung von 50 Prozent erreichen. Im Bauhauptgewerbe ist die Lage angespannt: Mehr als ein Viertel der Betriebe arbeitet nur mit 50 Prozent Kapazität, zugleich erreicht aber rund ein Drittel Vollauslastung. Ein ähnliches Muster findet sich im Bereich gewerblicher Bedarf. Das Ausbaugewerbe und das Kraftfahrzeuggewerbe weisen dagegen einen relativ hohen Anteil sehr gut ausgelasteter Betriebe auf – jeweils rund zwei Fünftel der Unternehmen erreichen hier mindestens Vollauslastung. Im Nahrungsmittel- und Gesundheitsgewerbe bündeln sich die Betriebe stärker in den mittleren und unteren Auslastungsstufen. Bei den personenbezogenen Dienstleistungen ist die Spreizung besonders deutlich: Etwa gut ein Fünftel der Betriebe ist hoch ausgelastet, während zugleich ein spürbarer Anteil nur auf halber Kapazität arbeitet (14 Prozent).

- Umsatzentwicklung: Die Umsatzentwicklung zeigt weiterhin keine nachhaltige Dynamik. Im Frühjahr 2026 wird im Gesamthandwerk wieder das Niveau des Frühjahrs 2023 erreicht. Dies verdeutlicht, dass sich die zwischenzeitlichen Schwankungen nicht in eine stabile Aufwärtsentwicklung überführt haben. Die Erwartungen für das Jahr 2026 deuten gleichwohl auf eine leichte Verbesserung hin. Der Anteil der Betriebe mit steigenden Umsätzen nimmt zu, während zugleich der Anteil rückläufiger Entwicklungen spürbar zurückgeht. Dennoch bleibt die Grundtendenz verhalten, da weiterhin ein Großteil der Betriebe von gleichbleibenden Umsätzen (48 Prozent) ausgeht. Ein Blick auf die einzelnen Gewerkegruppen unterstreicht die differenzierte Lage. Besonders angespannt ist die Situation im Bauhauptgewerbe sowie im Nahrungsmittelgewerbe, in denen die Anteile rückläufiger Umsätze deutlich überwiegen. Demgegenüber zeigt sich das Ausbaugewerbe recht stabil, mit einem hohen Anteil gleichbleibender Umsätze (53 Prozent) und einer leichten Verbesserung gegenüber dem Frühjahr 2025. Das Kraftfahrzeuggewerbe präsentiert sich weitgehend ausgeglichen (35 Prozent) und einem vergleichsweise hohen Anteil an Betrieben mit Umsatzsteigerungen (28 Prozent). Im gewerblichen Bedarf ergibt sich ein gemischtes Bild: Hier dominieren weiterhin die Rückgänge (45 Prozent), gleichzeitig bestehen jedoch nennenswerte stabile Anteile (39 Prozent).Insgesamt bleibt die Umsatzentwicklung sowohl im Zeitverlauf als auch zwischen den Gewerken heterogen und von einer verhaltenen Grunddynamik geprägt.

- Preisentwicklung:

Einkaufspreise: Die aktuellen Ergebnisse zeigen erneut einen ausgeprägten Kostenschub im Einkauf. 78 Prozent der Betriebe berichten von weiter gestiegenen Einkaufspreisen, 19 Prozent melden stabile und 3 Prozent rückläufige Kosten. Für den weiteren Jahresverlauf rechnen sogar 84 Prozent der Unternehmen mit zusätzlichen Anstiegen, 15 Prozent erwarten unveränderte und nur 1 Prozent sinkende Einkaufspreise. Damit zieht die Dynamik gegenüber dem Frühjahr 2025 noch einmal spürbar an. Ein wesentlicher Treiber sind neben höheren Material- und Energiekosten die deutlich gestiegenen Spritpreise, die sich insbesondere in Transport-, Logistik- und Beschaffungskosten niederschlagen und so die Einkaufskonditionen zusätzlich belasten. Besonders stark betroffen ist das Nahrungsmittelgewerbe, in dem alle befragten Betriebe von steigenden Einkaufspreisen berichten. Sehr hohe Anteile an Preissteigerungen melden auch Bauhauptgewerbe (82 Prozent), Ausbaugewerbe (78 Prozent), Handwerke für den gewerblichen Bedarf (76 Prozent) und Kraftfahrzeuggewerbe (78 Prozent), die aufgrund hoher Transportintensität und vieler fahrzeugbezogener Leistungen in besonderem Maße von den gestiegenen Kraftstoffkosten getroffen werden. Im Kraftfahrzeuggewerbe bleibt das Kostenniveau zwar hoch, im Vergleich zum Vorjahr hat sich die Situation jedoch leicht entspannt. Im Gesundheitsgewerbe liegen 80 Prozent der Betriebe bei steigenden Einkaufspreisen, bei den personenbezogenen Dienstleistungen sind es 69 Prozent. Preisrückgänge bleiben in allen Gewerken die Ausnahme. Sowohl aktuell als auch in den kommenden Monaten rechnen nur sehr wenige Betriebe mit sinkenden Einkaufspreisen.

Verkaufspreise: Der Preisdruck auf der Absatzseite bleibt deutlich spürbar. Im Frühjahr 2026 berichten 45 Prozent der Betriebe von gestiegenen Verkaufspreisen, 46 Prozent melden stabile Preise und nur 8 Prozent Preisrückgänge. In den Erwartungen für die nächsten Monate verschärft sich dieser Trend noch einmal: 55 Prozent der Unternehmen planen oder erwarten weitere Preiserhöhungen, 39 Prozent gehen von unveränderten Preisen aus, lediglich 6 Prozent rechnen mit sinkenden Verkaufspreisen. Nach der zwischenzeitlichen Beruhigung im Herbst 2024 und Herbst 2025 deutet dies auf eine erneute Beschleunigung der Preisentwicklung hin, mit einem insgesamt klar nach oben gerichteten Preisniveau.

Zwischen den Gewerken zeigen sich dabei erneut deutliche Unterschiede in der Preisdurchsetzung. Besonders dynamisch entwickeln sich die Verkaufspreise im Kraftfahrzeug- und im Nahrungsmittelgewerbe, in denen rund zwei Drittel beziehungsweise über 70 Prozent der Betriebe Preissteigerungen melden und Preisrückgänge praktisch keine Rolle spielen. Ebenfalls überdurchschnittlich häufig erhöhen Betriebe des Gesundheitsgewerbes sowie der personenbezogenen Dienstleistungen ihre Preise, wobei im Gesundheitsgewerbe gleichzeitig ein vergleichsweiser hoher Anteil an Preisrückgängen auf ausgeprägten Wettbewerbsdruck schließen lässt. Bauhaupt- und Ausbaugewerbe sind dagegen stärker von stabilen Preisen geprägt. Hier hält sich die Mehrheit der Betriebe mit Preisanpassungen zurück, obwohl ein relevanter Anteil durchaus Erhöhungen durchsetzen konnte. - Investitionstätigkeit: Die Investitionstätigkeit bleibt 2026 verhalten und zeigt nur begrenzte Dynamik. Im Frühjahr haben 10 Prozent der Betriebe ihre Investitionen erhöht, jeweils 45 Prozent investieren unverändert oder haben ihre Ausgaben reduziert. Gegenüber dem Frühjahr 2025 setzt sich die zurückhaltende Linie damit nahezu fort. Für die kommenden Monate sind keine Investitionsimpulse erkennbar. Im Bauhaupt- und Ausbaugewerbe dominiert eine klare Investitionsbremse: Nur ein kleiner einstelliger Prozentanteil der Betriebe stockt seine Investitionen auf, während jeweils deutlich über 40 Prozent die Ausgaben zurückfahren. In den Handwerken für den gewerblichen Bedarf und im Kraftfahrzeuggewerbe und im Gesundheitsgewerbe liegt der Anteil steigender Investitionen im niedrigen zweistelligen Bereich. Besonders ausgeprägt ist die Zurückhaltung im Nahrungsmittelgewerbe, wo der größte Teil der Unternehmen (80 Prozent) weniger investiert. Die Ursachen für diese Zurückhaltung sind vielschichtig. Hohe Einkaufspreise für Material, Energie und insbesondere Kraftstoffe belasten die Betriebe und lassen nur geringe finanzielle Spielräume für größere Projekte. Gleichzeitig steigen Lohn- und Finanzierungskosten, sodass Investitionen teurer und riskanter werden. Hinzu kommt eine häufig angespannte Ertragslage: In mehreren Gewerken entwickeln sich Umsätze und Margen schwach, während die Nachfrage – etwa im Bau- und Ausbaugewerbe – unsicher bleibt. Vor diesem Hintergrund verfolgen viele Unternehmen eine „Abwarten-und-Verschieben“-Strategie und beschränken sich auf unbedingt notwendige Ersatz- und Instandhaltungsinvestitionen, bis sich die wirtschaftliche Perspektive klarer abzeichnet.

Den ausführlichen Bericht entnehmen Sie bitte dem Download auf diesen Seiten.

Konjunkturbericht 2. Halbjahr 2025

Das Ostbrandenburgische Handwerk im Herbst 2025 – Im Bezirk der Handwerkskammer Frankfurt (Oder) – Region Ostbrandenburg werden halbjährlich Konjunkturumfragen durchgeführt. Dazu befragte die Handwerkskammer über 5.400 repräsentativ ausgewählte Handwerksbetriebe mittels eines Fragebogens zu ihrer Einschätzung der aktuellen und zukünftigen wirtschaftlichen Lage.

Die Umfrageergebnisse werden jeweils in einem repräsentativen Bericht dokumentiert und grafisch anschaulich aufbereitet.

Zusammenfassung:

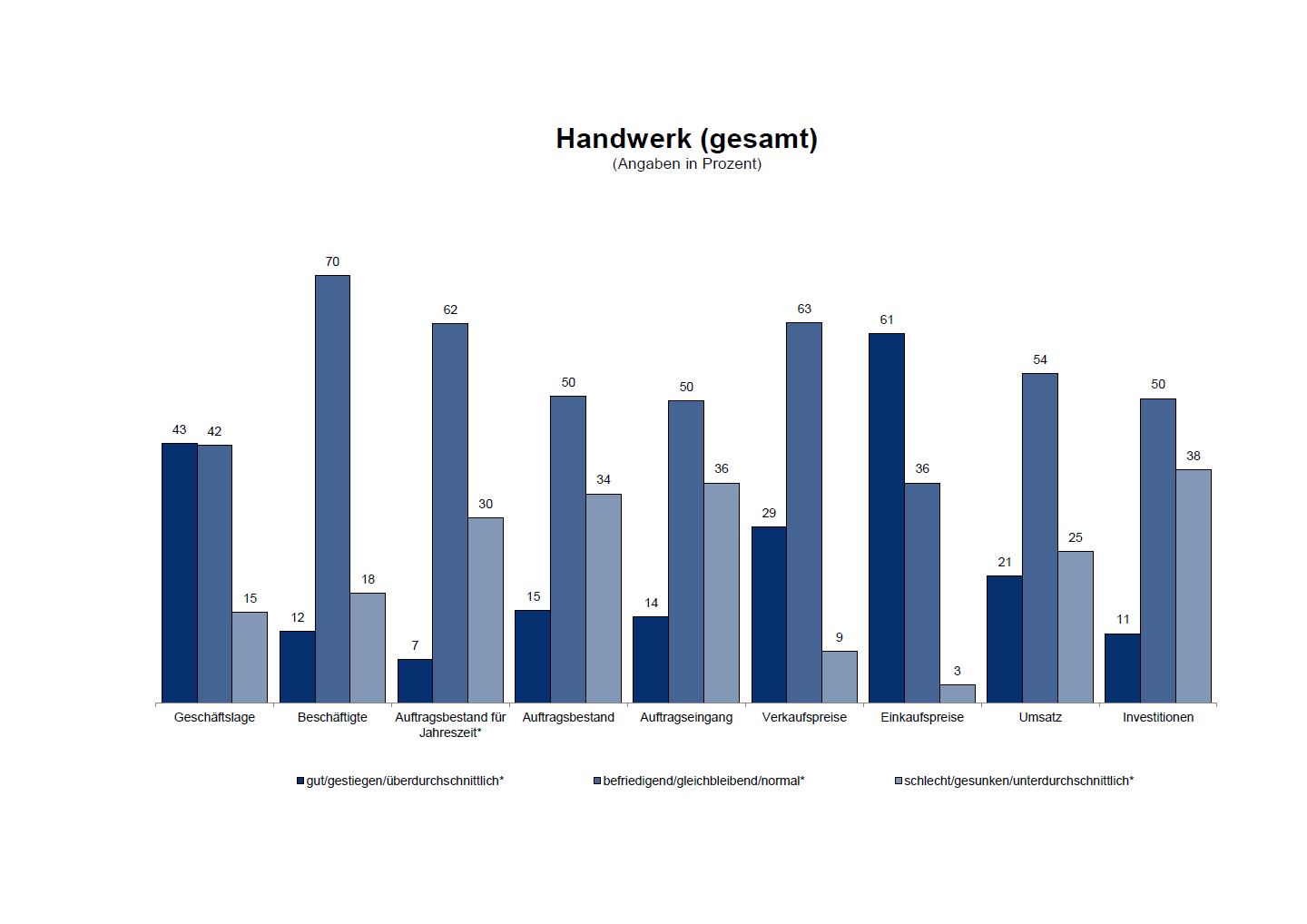

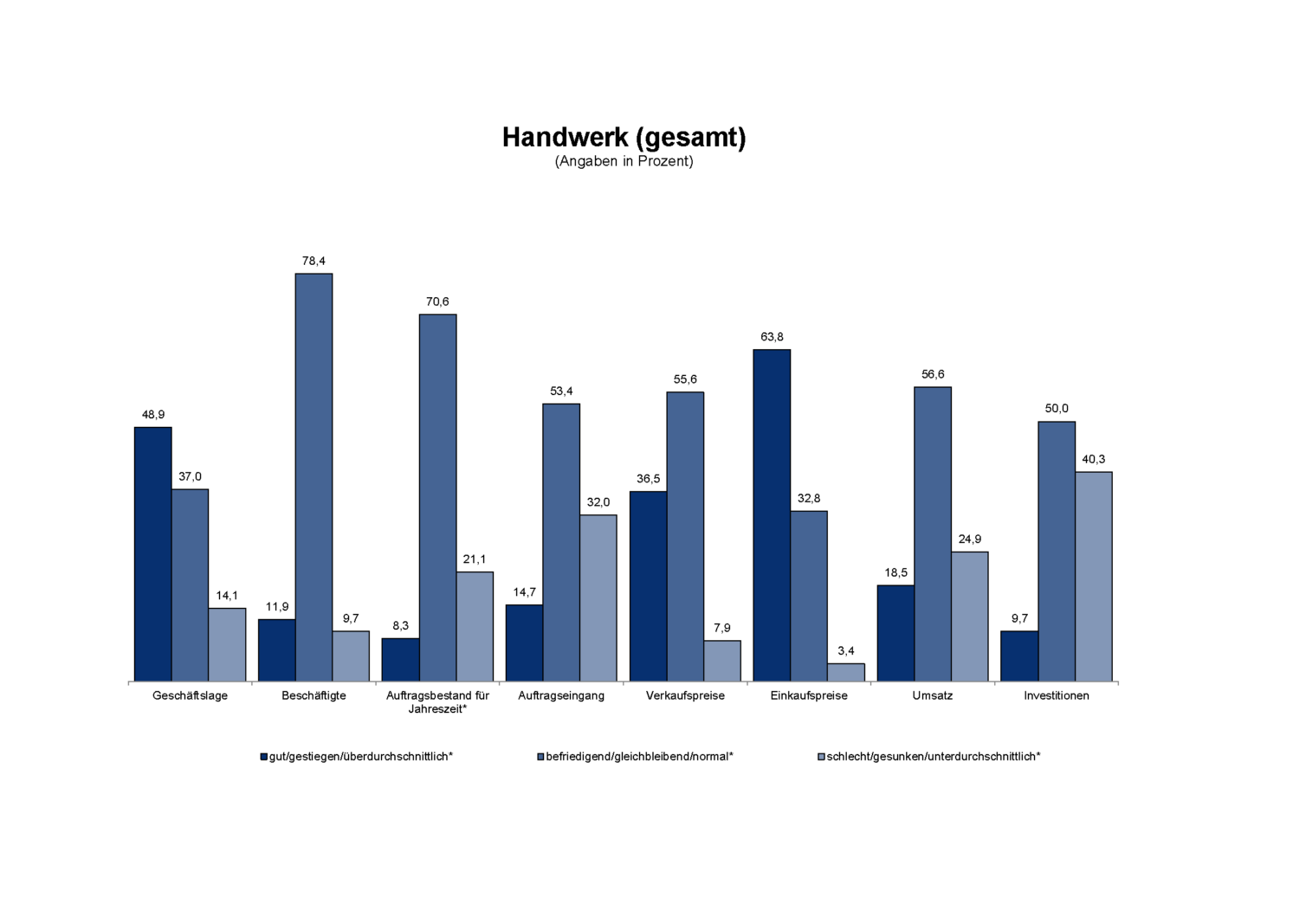

Die wirtschaftliche Lage des ostbrandenburgischen Handwerks zeigt sich im Herbst 2025 insgesamt stabil, jedoch ohne konjunkturelle Dynamik. Nach einem verhaltenen Frühjahr hat sich die Stimmung in den Betrieben weiter eingetrübt. Der Geschäftsklimaindex liegt bei 104 Punkten und damit leicht unter dem Vorjahreswert. 43 Prozent der Betriebe bewerten ihre aktuelle Lage als gut, 42 Prozent als befriedigend und 15 Prozent als schlecht. Die Betriebe blicken eher skeptisch auf die kommenden Monate: Nur 9 Prozent rechnen mit einer Verbesserung, fast ein Viertel mit einer Verschlechterung.

Die Beschäftigung bleibt weitgehend stabil, größere Impulse bleiben jedoch aus. 70 Prozent der Betriebe halten ihre Mitarbeiterzahl konstant, 12 Prozent konnten Personal aufbauen, 18 Prozent mussten sie reduzieren. Der Fachkräftemangel und die demografische Entwicklung begrenzen zunehmend die Spielräume für Neueinstellungen.

Die Auftragslage gerät im Herbst 2025 zunehmend ins Stocken. Nur 14 Prozent der Betriebe melden steigende Auftragseingänge, 36 Prozent rückläufige. Die durchschnittliche Auftragsreichweite liegt bei 9,2 Wochen. Parallel dazu ist die Betriebsauslastung auf 71 Prozent gesunken.

Die Umsätze bleiben insgesamt konstant, doch gestiegene Kosten schmälern die Ertragslage. 61 Prozent der Betriebe berichten von steigenden Einkaufspreisen, bei den Verkaufspreisen können lediglich 29 Prozent diese Belastung weitergeben. Viele Unternehmen geraten dadurch zunehmend unter Druck, da hohe Material-, Energie- und Lohnkosten auf eine verhaltene Nachfrage treffen. Die Investitionstätigkeit bleibt schwach: Nur 11 Prozent investieren stärker, 38 Prozent reduzieren ihre Ausgaben.

Das Handwerk trägt in Ostbrandenburg maßgeblich zur Stabilität, Beschäftigung und regionalen Wertschöpfung bei – doch die Spielräume werden enger. Jetzt braucht es ein klares Signal der Politik: weniger Bürokratie, mehr Verlässlichkeit und spürbare Entlastung, vor allem eine Absenkung der Sozialversicherungsbeiträge. Eine mutige Modernisierungsagenda muss Investitionen erleichtern, Energiepreise stabilisieren und steuerliche Anreize für Modernisierung, Digitalisierung und Klimaschutz schaffen. Ebenso erforderlich sind einfache, berechenbare Förderbedingungen und eine langfristige Fachkräftestrategie, die Ausbildung, Integration und Weiterbildung konsequent stärkt.

- Geschäftslage: Die Beurteilung der Geschäftslage im ostbrandenburgischen Handwerk fällt im Herbst 2025 verhaltener aus als im Vorjahr. 43 Prozent der Betriebe bewerten ihre aktuelle Situation als gut, 42 Prozent als befriedigend und 15 Prozent als schlecht. Damit sinkt der Anteil der positiven Einschätzungen gegenüber Herbst 2024 um vier Prozentpunkte, während die Zahl der neutralen Bewertungen zunimmt. 85 Prozent der Betriebe geben eine mindestens zufriedenstellende Bewertung ab. Nach Gewerken ergibt sich ein differenziertes Bild: Während vor einem Jahr im Bauhauptgewerbe noch 45 Prozent der Betriebe eine gute Geschäftslage meldeten, sind es aktuell nur noch 28 Prozent; ebenso viele beurteilen ihre Situation inzwischen als schlecht. Deutlich stabiler präsentiert sich die Lage im Ausbaugewerbe, wo knapp die Hälfte der Betriebe ihre aktuelle Situation als gut bezeichnet und nur rund jeder Zehnte unzufrieden ist. Eine Verbesserung gegenüber der Vorjahresbeurteilung zeigt sich im Kraftfahrzeuggewerbe sowie bei den personenbezogenen Dienstleistungsgewerben. Im Nahrungsmittelhandwerk bleibt die Situation angespannt. In den Gesundheitsgewerken bewerten neun von zehn Betrieben ihre Lage als befriedigend, kein Betrieb meldet eine schlechte Situation. Eine leichte Eintrübung ist hingegen bei den Handwerken für den gewerblichen Bedarf zu beobachten.

Erwartungen: Die Erwartungen der Betriebe haben sich im Vergleich zum Vorjahr weiter eingetrübt. Nur 9 Prozent rechnen mit einer Verbesserung ihrer Geschäftslage, während 24 Prozent eine Verschlechterung erwarten. Damit setzt sich der rückläufige Trend fort und die Mehrheit der Betriebe blickt mit spürbarer Zurückhaltung auf die kommenden Monate.

- Beschäftigungsentwicklung: Die Beschäftigung im ostbrandenburgischen Handwerk zeigt sich im Herbst 2025 insgesamt stabil, wenn auch mit nachlassender Dynamik. 12 Prozent der Betriebe melden steigende, 70 Prozent unveränderte und 18 Prozent sinkende Beschäftigtenzahlen. Damit überwiegt ein ausgeglichenes Bild, das auf Konsolidierung statt Wachstum hinweist. Neue Einstellungsimpulse bleiben aus. Zwischen den Gewerken zeigen sich deutliche Unterschiede. Im Bauhauptgewerbe hat sich die Lage eingetrübt – mehr als jeder vierte Betrieb meldet Personalabbau, während 17 Prozent neue Mitarbeiter gewinnen konnten. Das Ausbaugewerbe bleibt weitgehend stabil, was auf eine solide Auftragslage schließen lässt. In den Handwerken für den gewerblichen Bedarf hat sich die Situation abgeschwächt: 8 Prozent stellten Personal ein, 20 Prozent mussten Stellen abbauen. Ähnlich im Kraftfahrzeuggewerbe, wo 12 Prozent Zuwächse, 24 Prozent Rückgänge verzeichnen. Besonders schwierig bleibt die Lage im Nahrungsmittelhandwerk, in dem rund die Hälfte der Betriebe Beschäftigte verloren hat. Stabilisieren können sich hingegen die Gesundheitsgewerke, von denen 75 Prozent unveränderte Mitarbeiterzahlen melden. Etwas positiver fällt das Bild bei den personenbezogenen Dienstleistungsgewerben aus, wo 15 Prozent neue Mitarbeiter einstellen konnten.

Erwartungen: Auch der Blick nach vorn fällt zurückhaltend aus: 5 Prozent der Betriebe erwarten eine Zunahme, 79 Prozent eine gleichbleibende und 17 Prozent eine rückläufige Beschäftigung. Dies deutet auf eine vorsichtige Personalpolitik in unsicheren Zeiten hin.

- Auftragsentwicklung Die Auftragslage in den Betrieben zeigt sich im Herbst 2025 leicht rückläufig. 14 Prozent der Betriebe melden steigende Auftragseingänge, 50 Prozent unveränderte und 36 Prozent rückläufige. Damit bleibt der Auftragssaldo mit -22 Punkten negativ und fällt schwächer aus als im Vorjahr. Auch die Erwartungen zeigen wenig Dynamik: 12 Prozent der Betriebe rechnen in den kommenden Monaten mit einem Zuwachs, 61 Prozent mit stabilen und 27 Prozent mit sinkenden Aufträgen.

Das Auftragspolster hat sich weiter verringert. Die durchschnittliche Auftragsreichweite liegt derzeit bei 9,2 Wochen und damit unter dem Vorjahreswert von 10,3 Wochen. Im Bauhauptgewerbe beträgt der Bestand 10,3 Wochen (Vorjahr 12,7), im Ausbaugewerbe 9,7 Wochen (Vorjahr 10,4). Die Handwerke für den gewerblichen Bedarf verfügen über ein Polster von 11,9 Wochen (Vorjahr 14,4), das Kraftfahrzeuggewerbe über 3,8 Wochen (Vorjahr 4,5).

Der Rückgang der Bestände spiegelt die insgesamt schwächere Entwicklung der Auftragseingänge wider. Im Bauhauptgewerbe hat sich die Lage nochmals verschlechtert: Nur 10 Prozent der Betriebe berichten von steigenden, 38 Prozent von gleichbleibenden und 53 Prozent von sinkenden Aufträgen. Etwas positiver gestaltet sich die Situation in den Ausbau- und Gesundheitsgewerken, die im Vorjahresvergleich einen leichten Zuwachs verzeichnen. In den Handwerken für den gewerblichen Bedarf, im Kraftfahrzeug- und im personenbezogenen Gewerbe schwächt sich der Auftragseingang dagegen weiter ab. Besonders angespannt bleibt die Situation im Nahrungsmittelhandwerk, in dem 75 Prozent der Betriebe rückläufige Auftragseingänge melden.

- Betriebsauslastung: Die Betriebsauslastung liegt im Herbst 2025 im Durchschnitt bei 71 Prozent und zeigt sich damit insgesamt solide, jedoch leicht rückläufig. 14 Prozent der Betriebe arbeiten mit einer sehr hohen Auslastung von über 100 Prozent, 28 Prozent liegen zwischen 90 und 100 Prozent, weitere 14 Prozent zwischen 80 und 90 Prozent. Etwa 10 Prozent der Betriebe erreichen nur eine Auslastung von höchstens 50 Prozent. Damit bleibt das Handwerk insgesamt breit aufgestellt, zeigt jedoch eine zunehmende Spreizung zwischen stark und schwach ausgelasteten Betrieben. Im Bauhauptgewerbe liegt die Auslastung bei 69 Prozent (Vorjahr 75 Prozent). Lediglich 5 Prozent der Betriebe (Vorjahr 17 Prozent) arbeiten über 100 Prozent, während etwa ein Drittel (Vorjahr 37 Prozent) zwischen 90 und 100 Prozent erreicht. Dies deutet auf auslaufende Aufträge und eine schwächere Nachfrage im Neubau hin. Das Ausbaugewerbe und das Nahrungsmittelhandwerk halten mit durchschnittlich 75 Prozent das Vorjahresniveau, wobei 21 Prozent der Ausbaubetriebe eine Auslastung von über 100 Prozent aufweisen. In den Handwerken für den gewerblichen Bedarf bleibt die Auslastung der betrieblichen Kapazitäten mit rund 75 Prozent stabil und zeigt eine leichte Verbesserung. Etwa 10 Prozent der Betriebe arbeiten über 100 Prozent. Das Kraftfahrzeuggewerbe erreicht eine durchschnittliche Auslastung von 78 Prozent. In den Gesundheitsgewerken liegen rund drei Viertel der Betriebe bei bis zu 70 Prozent Auslastung, nur etwa ein Viertel erreicht höhere Werte. Die personenbezogenen Dienstleistungsgewerke weisen mit durchschnittlich 48 Prozent die geringste Auslastung auf; hier verzeichnen 28 Prozent der Betriebe Werte unter 60 Prozent.

- Umsatzentwicklung: Die Umsatzentwicklung zeigt sich im Herbst 2025 insgesamt stabil, mit einer leichten Verbesserung gegenüber dem Vorjahr. 21 Prozent der Betriebe melden steigende, 54 Prozent unveränderte und 25 Prozent rückläufige Umsätze. Damit ergibt sich ein Umsatzsaldo von -4 Punkten nach -6 Punkten im Vorjahr.

Die Entwicklung der Auftragseingänge wirkt sich zunehmend direkt auf den Umsatzverlauf aus. Das schwächere Auftragspolster führt in einzelnen Gewerken zu rückläufigen Umsätzen. Zugleich haben viele Unternehmen ihre Verkaufspreise angehoben, um gestiegene Kosten auszugleichen und ihre Ertragslage zu stabilisieren. Diese Preisanpassungen tragen zur Verbesserung der Umsatzentwicklung bei, ohne jedoch einen klaren Wachstumstrend einzuleiten. Im Bauhauptgewerbe verbessert sich die Umsatzbeurteilung leicht – trotz sinkender Aufträge und verhaltener Bautätigkeit. Im Ausbau- und Kraftfahrzeuggewerbe sowie in den Gesundheitsgewerken gewinnt die Umsatzentwicklung gegenüber dem Vorjahr leicht an Dynamik. Dagegen hat sich die Situation in den Handwerken für den gewerblichen Bedarf und den personenbezogenen Dienstleistungsgewerben infolge nachlassender Nachfrage abgeschwächt. Im Nahrungsmittelhandwerk bleiben Umsatzrückgänge prägend und verlaufen nahezu parallel zur Entwicklung der sinkenden Auftragseingänge.

Erwartungen: Auch die Erwartungen zeichnen ein ähnliches Bild: 19 Prozent der Betriebe rechnen in den kommenden Monaten mit steigenden, 52 Prozent mit stabilen und 29 Prozent mit rückläufigen Umsätzen.

- Preisentwicklung:

Einkaufspreise: Die Einkaufspreise zeigen sich im Herbst 2025 erneut deutlich aufwärtsgerichtet. 61 Prozent der Betriebe berichten von weiter steigenden, 36 Prozent von stabilen und lediglich 3 Prozent von sinkenden Preisen. Damit bleibt das Kostenniveau hoch und setzt die Betriebe weiterhin unter Druck. Gegenüber dem Vorjahr, in dem sich die Preissituation vorübergehend etwas beruhigt hatte, verstärkt sich der Aufwärtstrend wieder. Auch die Erwartungen für die kommenden Monate lassen keine Entlastung erkennen.

Im Bau- und Ausbaugewerbe führen anhaltend hohe Material-, Energie- und Transportkosten zu steigenden Einkaufspreisen. Derzeit berichten rund 60 Prozent der Bauhandwerker über höhere Kosten – ein deutliches Plus gegenüber dem Vorjahr. Auch im Nahrungsmittelhandwerk belasten hohe Energie-, Verpackungs- und Rohstoffpreise die Betriebe weiterhin spürbar. Die Gesundheitsgewerke verzeichnen dagegen vergleichsweise moderate Preissteigerungen, allerdings auf bereits hohem Niveau. Im Kraftfahrzeuggewerbe ist eine leichte Preisentlastung zu beobachten. Entspannter zeigt sich die Situation in den personenbezogenen Dienstleistungsgewerben, wo sich die Preisdynamik nach den deutlichen Anstiegen der Vorjahre abgeschwächt hat.

Erwartungen: Zwei Drittel der Betriebe (67 Prozent) rechnen mit weiter steigenden Einkaufspreisen, ein Drittel (33 Prozent) mit gleichbleibenden. Preisrückgänge werden faktisch nicht erwartet. Besonders betroffen sind energie- und materialintensive Gewerke, die bereits seit mehreren Jahren über anhaltend hohe Beschaffungskosten klagen. Die allgemeine Preisentwicklung wird zudem durch die Inflationsrate von 2,4 Prozent im September 2025 untermauert.

Verkaufspreise: Die Verkaufspreise zeigen sich im Herbst 2025 weitgehend stabil. 29 Prozent der Betriebe melden steigende, 63 Prozent unveränderte und 9 Prozent rückläufige Preise. Der Preisanstieg bleibt insgesamt maßvoll, deutet jedoch auf einen gewissen Anpassungsdruck hin, um die weiterhin hohen Einkaufskosten zumindest teilweise weiterzugeben. Im Bauhauptgewerbe halten sich Preissteigerungen (19 Prozent) in Grenzen; viele Betriebe sehen sich aufgrund sinkender Aufträge und intensiven Wettbewerbs gezwungen, ihre Preise stabil zu halten oder vereinzelt zu senken (13 Prozent). Das Ausbaugewerbe nutzt dagegen die Gelegenheit, gestiegene Einkaufskosten teilweise weiterzugeben. Rund ein Drittel der Betriebe berichtet von höheren Preisen, allerdings auch von Nachlässen (8 Prozent). Im Kraftfahrzeuggewerbe und den personenbezogenen Dienstleistern bleibt die Preisentwicklung nahezu auf Vorjahresniveau, während sich bei den Handwerken für den gewerblichen Bedarf Preiserhöhungen abzeichnen. Im Nahrungsmittelhandwerk überwiegen stabile Verkaufspreise (75 Prozent) – ein Ausdruck der schwachen Konsumnachfrage und des hohen Wettbewerbsdrucks. Die Gesundheitsgewerke und können ihre Preise größtenteils halten bzw. leicht anheben und profitieren von einer insgesamt soliden Nachfrage.

Erwartungen: Die Erwartungen der Betriebe zeigen eine etwas aktivere Preispolitik, angesichts der anhaltend hohen Kosten für Material, Energie und Löhne dürfte die Preisdynamik im Handwerk mittelfristig anhalten.

- Investitionstätigkeit: Die Investitionstätigkeit bleibt im Herbst 2025 insgesamt verhalten und spiegelt die zurückhaltende wirtschaftliche Grundstimmung wider. 11 Prozent der Betriebe berichten von steigenden, 50 Prozent von unveränderten und 38 Prozent von rückläufigen Investitionen. Damit setzt sich der seit mehreren Jahren erkennbare Trend zu Zurückhaltung fort. Der Investitionssaldo liegt mit -27 Punkten weiterhin im negativen Bereich und fällt etwas schwächer aus als im Vorjahr. Viele Unternehmen beschränken sich auf Ersatzbeschaffungen oder notwendige Instandhaltungsmaßnahmen. Mit Ausnahme der Nahrungsmittel- und der Gesundheitsgewerke investieren nahezu alle weiteren Gewerkegruppen zumindest moderat. Auffällig ist jedoch, dass Investitionen zunehmend verschoben oder gestreckt werden – ein deutliches Zeichen für die anhaltende Zurückhaltung. Etwa die Hälfte der Betriebe hält ihre Investitionsausgaben konstant. Insgesamt bleibt das Investitionsniveau niedrig und unterstreicht die vorsichtige Haltung der Betriebe angesichts unsicherer konjunktureller Perspektiven.

Erwartungen: Auch die Erwartungen lassen auf eine nachlassende Investitionsbereitschaft schließen. Für die kommenden Monate planen lediglich 6 Prozent der Betriebe höhere Ausgaben, während 44 Prozent eine Reduzierung ihrer Investitionen ankündigen. Damit überwiegt die Vorsicht, da gestiegene Finanzierungskosten, Unsicherheiten bei Förderbedingungen und eine anhaltend hohe Kostenbelastung viele Betriebe von größeren Vorhaben abhalten.

Den ausführlichen Bericht entnehmen Sie bitte dem Download auf diesen Seiten.

Konjunkturbericht 1. Halbjahr 2025

Das Ostbrandenburgische Handwerk im Frühjahr 2025 – Im Bezirk der Handwerkskammer Frankfurt (Oder) – Region Ostbrandenburg werden halbjährlich Konjunkturumfragen durchgeführt. Dazu befragte die Handwerkskammer über 5.300 repräsentativ ausgewählte Handwerksbetriebe mittels eines Fragebogens zu ihrer Einschätzung der aktuellen und zukünftigen wirtschaftlichen Lage.

Die Umfrageergebnisse werden jeweils in einem repräsentativen Bericht dokumentiert und grafisch anschaulich aufbereitet.

Zusammenfassung:

Die wirtschaftliche Lage im Handwerk bleibt auch im Frühjahr 2025 durchwachsen. Der Geschäftsklimaindex zeigt seit Mitte 2022 zwar eine leichte Erholung, verharrt jedoch bei rund 107 Punkten – deutlich unter dem Niveau früherer Jahre. Eine spürbare Dynamik bleibt aus, das Stimmungsbild ist verhalten. Das Handwerk bewegt sich in einem Spannungsfeld aus weitestgehend solider Nachfrage und wirtschaftlicher Zurückhaltung. Die Zeit stetigen Wachstums ist vorerst vorbei. Betriebe stehen unter dem Druck, flexibler zu agieren, Risiken frühzeitig zu erkennen und sich strategisch neu auszurichten – sei es in der Unternehmensführung, im Umgang mit Beschäftigten oder bei Investitionsentscheidungen.

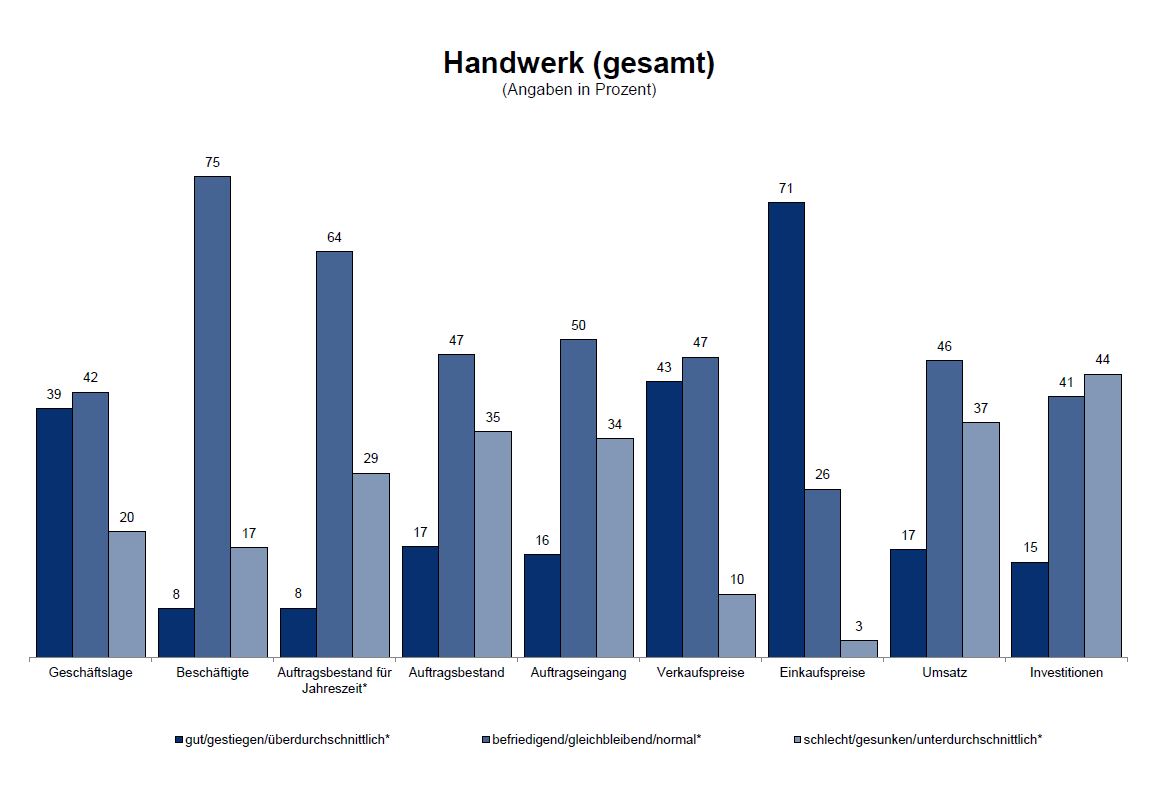

Im Vergleich zum Frühjahr 2024 zeigt sich in vielen Kennzahlen eine leichte Eintrübung: So bewerten nur noch 39 Prozent der Betriebe ihre Geschäftslage als gut (Vorjahr: 45 Prozent), während der Anteil negativer Rückmeldungen um 2 Prozent gestiegen ist.

Die Beschäftigungslage zeigt sich im Jahresvergleich weitgehend stabil. Rund drei Viertel der Betriebe halten ihr Personal, allerdings ohne größere Expansionsimpulse – ein Hinweis auf Fachkräfteengpässe, aber auch auf unternehmerische Zurückhaltung. Gleichzeitig bleibt der Fachkräftemangel eines der drängendsten Probleme.

Auch die Auftragseingänge fallen etwas schwächer aus – 16 Prozent der Betriebe melden eine Zunahme (2024: 17 Prozent). Dagegen steigt der Anteil der Betriebe, die über einen konstanten Auftragseingang berichten von 43 auf 50 Prozent. Die Auftragsreichweiten liegen mit 10,6 Wochen unter dem Wert des Vorjahres (I/2024: 11,1 Wochen).

Die Umsatzentwicklung wurde aktuell schlechter bewertet als noch vor einem Jahr. Der Umsatzindikator steigt um 6 Zähler auf minus 20 Punkte. 17 Prozent der Betriebe melden steigende, 37 Prozent sinkende Umsätze im Berichtszeitraum. Die Umsatzerwartungen fallen tendenziell leicht besser aus als noch vor einem Jahr aus.

Besonders auffällig ist die anhaltende Belastung durch hohe Einkaufspreise: 71 Prozent der Betriebe berichten von weiteren Kostensteigerungen – ein nochmaliger Anstieg im Vergleich zum Vorjahr. Zwar konnten 43 Prozent der Unternehmen auch ihre Verkaufspreise anpassen, doch bleibt der Spielraum zur Weitergabe der gestiegenen Kosten begrenzt. Die Margen geraten zunehmend unter Druck.

Die Investitionsbereitschaft bleibt weiterhin niedrig: Nur 15 Prozent investieren überdurchschnittlich, während 44 Prozent unterdurchschnittliche Aktivitäten angeben – ein leichter Rückgang gegenüber 2024, aber insgesamt ein klares Zeichen wirtschaftlicher Vorsicht.

- Geschäftslage: Die Geschäftslage hat sich spürbar eingetrübt. Insgesamt betrachtet fällt die Beurteilung der aktuellen Geschäftslage deutlich verhaltener aus als noch vor einem Jahr. Viele Gewerkegruppen verzeichnen eine Zunahme negativer Rückmeldungen. Besonders betroffen ist das Nahrungsmittelgewerbe: Während 2024 kein Betrieb die Lage als schlecht bewertete, liegt der Anteil negativer Einschätzungen nun bei 14 Prozent. Gleichzeitig stieg der Anteil positiver Rückmeldungen von 25 auf 29 Prozent. Im Gesundheitsgewerbe sank der Anteil positiver Bewertungen von über 70 auf 50 Prozent, während 20 Prozent die Lage inzwischen negativ beurteilen. Auch im Ausbaugewerbe trübt sich die Lage weiter ein: Positive Rückmeldungen gingen von 49 auf 43 Prozent zurück, während die negativen leicht zunahmen. Im Bereich gewerblicher Bedarf zeigen sich im Vergleich zum Vorjahr ebenfalls klare Stimmungseinbrüche. Im Kraftfahrzeuggewerbe sank der Anteil positiver Einschätzungen von 54 auf 46 Prozent. Gleichzeitig verringerte sich jedoch auch der Anteil negativer Bewertungen von 20 auf 16 Prozent. Dies deutet auf ein niedrigeres, aber stabileres Niveau hin. Die personenbezogenen Dienstleistungen verzeichnen eine leicht rückläufige Stimmung: Der Anteil negativer Einschätzungen stieg von 15 auf 21 Prozent, 42 Prozent verzeichnen ein gutes Stimmungsbild. Die Bauhauptgewerke hingegen zeigen eine verbesserte Stimmung. Der Anteil positiver Bewertungen nahm zu, während weniger Betriebe ihre Lage als schlecht beurteilten.

Erwartungen: Die Erwartungshaltung im Ostbrandenburgischen Gesamthandwerk fällt dennoch insgesamt positiv aus (Geschäftserwartungsindikator: minus 4 Punkte). - Beschäftigungsentwicklung: Im Frühjahr 2025 zeigt sich die Beschäftigungslage im Handwerk weitgehend stabil, dennoch setzen sich leichte Beschäftigungsverluste fort. Während 8 Prozent der Betriebe ihre Mitarbeiterzahlen steigern, beschäftigen 17 Prozent weniger Personen. Der Beschäftigungsindikator liegt bei minus 10 Punkten. Drei Viertel der Betriebe halten ihre Belegschaft konstant. Besonders ausgeprägt ist dies im Nahrungsmittelgewerbe: 86 Prozent der Betriebe melden eine unveränderte Beschäftigung, 14 Prozent berichten von einem Anstieg – Rückgänge wurden nicht gemeldet. Im Kraftfahrzeuggewerbe hat sich die Lage im Vergleich zum Vorjahr verbessert. Der Anteil der Betriebe mit steigender Beschäftigung ist von 12 auf 16 Prozent gestiegen, der Anteil mit Rückgängen bleibt bei 18 Prozent. Auch im Bauhauptgewerbe zeigt sich eine leichte Erholung: 9 Prozent verzeichnen Zuwächse (2024: 5 Prozent), während weniger Betriebe Personal abbauten. Im Ausbaugewerbe hingegen ist die Dynamik rückläufig. Nur noch 5 Prozent berichten von steigender Beschäftigung (2024: 10 Prozent), während die Rückgänge leicht zunehmen. Deutliche Einbußen verzeichnet das Gesundheitsgewerbe. Der Anteil mit Zuwächsen sinkt von 33 auf 10 Prozent, während 20 Prozent Rückgänge melden. Auch im Bereich gewerblicher Bedarf hat sich die Lage verschlechtert: Nur 6 Prozent verzeichnen mehr Beschäftigte (2024: 15 Prozent), bei vergleichbar hohem Rückgangsniveau von 14 Prozent. Bei den personenbezogenen Dienstleistungen hat sich der Anteil der Betriebe mit sinkender Beschäftigung von 6 auf 19 Prozent verdreifacht – ein klar negatives Signal.

Erwartungen: Der Beschäftigungsindikator wird sich in den nächsten Monaten auf gleichem Niveau abbilden. - Auftragsentwicklung Im Vergleich zum Frühjahr 2024 zeigt sich aktuell eine gemischte Auftragslage. Während sich das Bau- und Dienstleistungsgewerbe stabilisiert, zeigen sich im gewerblichen Bedarf, Gesundheits- und Nahrungsmittelsektor deutliche Eintrübungen. Im Bauhauptgewerbe ist der Anteil gesunkener Aufträge von 57 Prozent auf 45 Prozent zurückgegangen, während 41 Prozent eine stabile Lage melden – ein Anzeichen für Entspannung. Auch im Ausbaugewerbe ist der Anteil gesunkener Aufträge rückläufig (33 Prozent nach 43 Prozent), während mehr Betriebe von Stabilität berichten (54 Prozent statt 43 Prozent). Im gewerblichen Bedarf ist die Stimmung deutlich eingetrübt: Der Anteil gestiegener Aufträge sank von 26 auf 17 Prozent, gleichzeitig stiegen die negativen Rückmeldungen auf 42 Prozent. Das Kraftfahrzeuggewerbe zeigt ebenfalls eine Verschlechterung: Zwar ist der Anteil gestiegener Aufträge leicht gewachsen auf 24 Prozent, jedoch auch der Anteil gesunkener (22 Prozent nach 16 Prozent). Besonders auffällig ist der Einbruch im Nahrungsmittelgewerbe. Nach 100 Prozent stabiler Lage im Vorjahr berichten 2025 nur noch 50 Prozent von Konstanz, 33 Prozent von Rückgängen und 17 Prozent von Zuwächsen. Im Gesundheitsgewerbe verzeichnen nur noch 20 Prozent gestiegene Aufträge (Vorjahr: 43 Prozent), während 30 Prozent einen Rückgang melden. Stabil blieb die Lage bei 50 Prozent. Ein positiveres Bild ergibt sich bei personenbezogenen Dienstleistungen: Der Anteil gestiegener Aufträge stieg leicht auf 21 Prozent, der Anteil stabiler Meldungen auf 55 Prozent, während Rückgänge auf 25 Prozent sanken. Die Auftragsreichweiten liegen mit 10,6 Wochen unter dem Wert des Vorjahres (I/2024: 11,1 Wochen).

- Betriebsauslastung: Während Ausbau-, Kraftfahrzeuggewerbe und gewerblicher Bedarf gut ausgelastet sind, zeigen insbesondere das Bauhauptgewerbe, das Gesundheitsgewerbe und personenbezogene Dienstleistungen spürbare Schwächen. Insgesamt melden 37 Prozent der Betriebe eine Auslastung von mindestens 90 Prozent (11 Prozent über 100 Prozent und 26 Prozent bei 100 Prozent). Weitere 14 Prozent liegen bei genau 90 Prozent, was auf ein insgesamt solides Auslastungsniveau im Handwerk hinweist. Im Bauhauptgewerbe liegt der Anteil voll ausgelasteter Betriebe hingegen nur bei 24 Prozent. Auffällig ist der vergleichsweise hohe Anteil von 26 Prozent mit lediglich 60 Prozent oder weniger Auslastung – ein Hinweis auf nachlassende Nachfrage. Stabiler zeigt sich das Ausbaugewerbe mit 46 Prozent voll ausgelasteten Betrieben, davon 15 Prozent über 100 Prozent. Auch der gewerbliche Bedarf erreicht mit 37 Prozent eine hohe Auslastung, verteilt sich aber breiter auf niedrigere Auslastungsgrade. Das Kraftfahrzeuggewerbe weist mit 48 Prozent den höchsten Anteil an Betrieben mit 90 Prozent oder mehr Auslastung auf, darunter 25 Prozent über 100 Prozent. Betriebe mit geringer Auslastung sind hier kaum vertreten. Das Nahrungsmittelgewerbe zeigt ein mittleres Bild mit einer Häufung von 29 Prozent bei 70 Prozent Auslastung. Im Gesundheitsgewerbe sind nur rund 30 Prozent stark ausgelastet, 20 Prozent erreichen lediglich 50 Prozent. Ähnlich ist das Bild bei den personenbezogenen Dienstleistungen: 22 Prozent berichten von nur halber Auslastung.

- Umsatzentwicklung: Im Vergleich zum Frühjahr 2024 zeigen sich aktuell gewerkeübergreifend deutlich negativere Tendenzen bei der Umsatzentwicklung im Handwerk. Besonders drastisch ist die Entwicklung im Gesundheitsgewerbe: Der Anteil der Betriebe mit steigenden Umsätzen sank von 57 Prozent (2024) auf 30 Prozent. Gleichzeitig stieg der Anteil mit Umsatzrückgängen von 14 auf 40 Prozent. Auch im Ausbaugewerbe ist ein Rückgang der positiven Umsatzentwicklung zu beobachten – von 19 auf nur noch 10 Prozent. Im Bauhauptgewerbe zeigt sich ein ähnliches Bild: Der Anteil an Umsatzrückgängen liegt mit 48 Prozent auf Vorjahresniveau – und damit weiter hoch –, während die positiven Meldungen von 20 auf 15 Prozent sanken. Damit bestätigt sich die anhaltend schwierige Lage am Bau. Relativ stabil bleibt das Kraftfahrzeuggewerbe. Einen deutlichen Negativtrend zeigt das Nahrungsmittelgewerbe: Während 2024 noch 50 Prozent der Betriebe von steigenden Umsätzen berichteten, sind es aktuell nur noch 14 Prozent. Gleichzeitig verzeichneten 57 Prozent Umsatzrückgänge. Im Bereich Gewerblicher Bedarf blieb der Anteil mit konstanten Umsätzen bei 43 Prozent. Die Rückgänge stiegen leicht von 37 auf 41 Prozent, 16 Prozent konnten Zuwächse erzielen. Einziger Lichtblick sind die personenbezogenen Dienstleister: Mehr als jeder vierte Betrieb meldete steigende Umsätze, über die Hälfte konstante.

Erwartungen: Die Erwartungen fallen insgesamt ausgeglichen aus: Jeweils 25 Prozent rechnen mit steigenden bzw. sinkenden Umsätzen, 50 Prozent erwarten keine Veränderung. - Preisentwicklung:

Einkaufspreise: Die Frühjahrskonjunktur 2025 zeigt: Die Einkaufspreise im Handwerk steigen weiterhin – in einigen Bereichen sogar stärker als im Vorjahr. Die Entspannungstendenzen aus dem Herbst 2024 haben sich nicht fortgesetzt. In vielen Gewerken verschärft sich die Preissituation erneut. Die wirtschaftliche Belastung für das Handwerk bleibt entsprechend hoch. Die gestiegenen Energie- und Materialkosten und höhere Löhne bleiben auch im Frühjahr 2025 wirksame Preistreiber. Besonders auffällig ist das Nahrungsmittelgewerbe, in dem inzwischen alle Betriebe von steigenden Preisen berichten. Im Frühjahr 2024 waren es noch 75 Prozent, im Herbst sank der Anteil sogar kurzfristig auf 40 Prozent. Die aktuelle Entwicklung markiert somit eine spürbare Verschärfung der Lage. Auch im Kraftfahrzeuggewerbe bleibt der Preisdruck hoch. Zwar ist der Anteil der Betriebe mit steigenden Einkaufspreisen leicht von 90 Prozent im Frühjahr 2024 auf 86 Prozent gesunken, doch von echter Entlastung kann keine Rede sein. Im Gesundheitsgewerbe zeigt sich ein gemischtes Bild. Nach einem starken Anstieg im Herbst 2024 auf 83 Prozent meldet der Frühling 2025 mit 60 Prozent wieder mehr Stabilität. Eine Erhöhung der Einkaufspreise blieb im Jahresvergleich bei den personenbezogenen Dienstleistungen aus. Im Bauhauptgewerbe liegt der Anteil der Betriebe mit steigenden Preisen derzeit bei 65 Prozent – wieder über dem Niveau der beiden Vorjahresumfragen. Im Ausbaugewerbe ist ein ähnlicher Verlauf zu beobachten: Nach einem Rückgang im Herbst 2024 zieht der Anteil der Preissteigerungen im Frühjahr 2025 wieder deutlich an. Auch im gewerblichen Bedarf zeigt sich ein Aufwärtstrend.

Verkaufspreise: Die Ergebnisse der Frühjahrskonjunktur 2025 verdeutlichen: Die wirtschaftliche Lage im Handwerk bleibt angespannt. In nahezu allen Gewerken steigen die Einkaufspreise. Zwar gelingt es vielen Betrieben, diese Kosten zumindest teilweise über höhere Verkaufspreise weiterzugeben, doch nicht im vollen Umfang. Die wirtschaftliche Belastung bleibt entsprechend hoch.Besonders deutlich zeigt sich die Situation im Nahrungsmittelgewerbe: Alle Betriebe berichten von steigenden Einkaufspreisen, aber nur 57 Prozent geben diese durch höhere Verkaufspreise weiter. Auch im Kraftfahrzeuggewerbe ist der Preisdruck weiterhin spürbar. Zwar ist der Anteil der Betriebe mit steigenden Einkaufspreisen leicht auf 86 Prozent gesunken, dennoch melden 61 Prozent gestiegene Verkaufspreise – ein Drittel hält die Preise konstant. Im Gesundheitsgewerbe zeigt sich ein gemischtes Bild: Nach einem Hoch im Herbst 2024 haben sich die Einkaufspreise stabilisiert. 80 Prozent der Betriebe geben an, ihre Verkaufspreise nun nicht verändert zu haben. Im Bauhauptgewerbe haben 46 Prozent der Betriebe ihre Preise erhöht, während 47 Prozent stabile Preise melden. Ein ähnliches Bild zeigt sich im Ausbaugewerbe: 39 Prozent berichten von Preissteigerungen, 51 Prozent von gleichbleibenden Preisen. Im gewerblichen Bedarf ist ein Aufwärtstrend bei den Einkaufspreisen zu beobachten, doch nur 42 Prozent der Betriebe melden gestiegene Verkaufspreise.

Erwartungen: Die Absatzpreise werden sich in den nächsten Monaten weiter erhöhen.

Investitionstätigkeit: Die Investitionstätigkeit im Handwerk hat sich im Vergleich zum Vorjahr weiter abgeschwächt. In allen Gewerken ist der Anteil der Betriebe mit gesunkenen Investitionen erneut gestiegen. Besonders betroffen ist das Bauhauptgewerbe, in dem nun 59 Prozent weniger investieren (Vorjahr: 50 Prozent). Auch im Gesundheits- und Nahrungsmittelgewerbe zeigt sich ein deutlicher Rückgang – Letzteres verzeichnet mit 86 Prozent den höchsten Wert. Im Ausbaugewerbe bleibt das Investitionsniveau nahezu unverändert, jedoch auf niedrigem Stand. Die Zurückhaltung zieht sich durch viele Bereiche des Handwerks und spiegelt eine pessimistische Geschäftserwartung, rückläufige Aufträge und Umsätze sowie begrenzte finanzielle Spielräume wider. Auch im Bereich des gewerblichen Bedarfs setzt sich der Negativtrend fort: 48 Prozent der Betriebe haben ihre Investitionen reduziert, nur 10 Prozent meldeten eine Steigerung. Einziger Lichtblick sind die personenbezogenen Dienstleistungen, wo der Anteil investierender Betriebe von 17 auf 26 Prozent gestiegen ist. Die Ursachen der allgemeinen Investitionszurückhaltung liegen vor allem in der konjunkturellen Unsicherheit, dem anhaltenden Margendruck und den steigenden Betriebskosten. Gleichzeitig bleibt die Bereitschaft zu größeren Ausgaben gering, solange keine klare wirtschaftliche Erholung absehbar ist.

Erwartungen: Eine Belebung der Investitionstätigkeit ist vorerst nicht zu erwarten.

Den ausführlichen Bericht entnehmen Sie bitte dem Download auf diesen Seiten.

Konjunkturbericht 2. Halbjahr 2024

Das Ostbrandenburgische Handwerk im Herbst 2024 – Im Bezirk der Handwerkskammer Frankfurt (Oder) – Region Ostbrandenburg werden halbjährlich Konjunkturumfragen durchgeführt. Dazu befragte die Handwerkskammer über 4.700 repräsentativ ausgewählte Handwerksbetriebe mittels eines Fragebogens zu ihrer Einschätzung der aktuellen und zukünftigen wirtschaftlichen Lage.

Die Umfrageergebnisse werden jeweils in einem repräsentativen Bericht dokumentiert und grafisch anschaulich aufbereitet.

Zusammenfassung:

Der Geschäftsklimaindex bleibt mit 107 Punkten stabil im Vergleich zum Frühjahr 2024 und verbessert sich um 5 Punkte im Jahresvergleich. Eine breitere konjunkturelle Belebung ist jedoch nicht in Sicht.

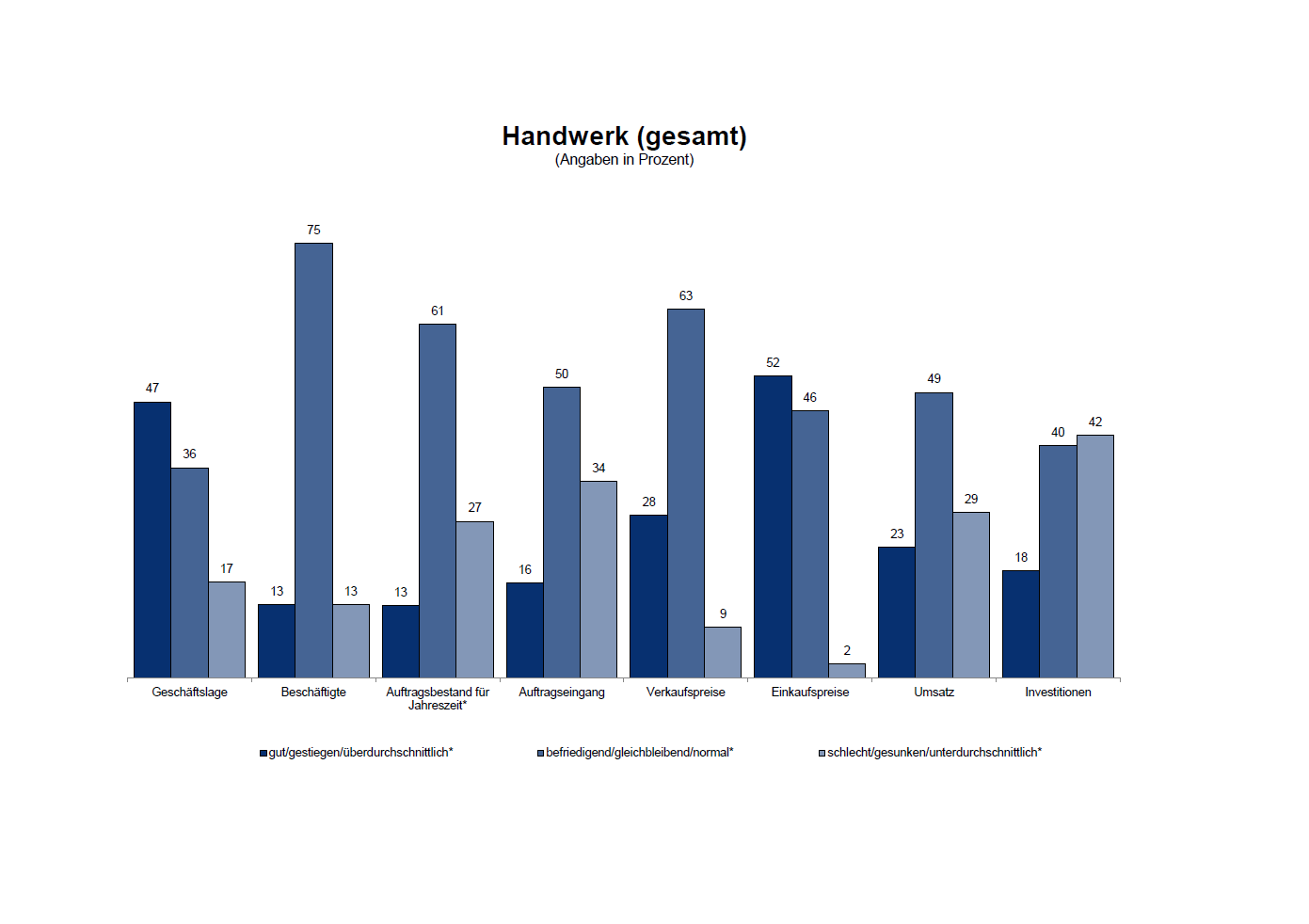

Im Ostbrandenburgischen Handwerk beurteilen 47 Prozent der Betriebe ihre Geschäftslage als gut, während 17 Prozent sie als schlecht bewerten. Die Gesamtzufriedenheit beträgt 83 Prozent, was einem Rückgang von 3 Prozent im Vergleich zum Vorjahr entspricht. Die Geschäftserwartungen sind optimistischer, wobei die Entwicklungen in den Gewerken heterogen sind.

Der Beschäftigungsrückgang beträgt 13 Prozent, teils aufgrund fehlender Fachkräfte. In einigen Gewerken ist die Beschäftigung rückläufig, während sich in den Handwerken für den gewerblichen Bedarf und Kfz-Gewerken ein positiver Beschäftigungssaldo abzeichnet. Die Beschäftigungserwartungen bleiben zurückhaltend.

Die durchschnittliche Auftragsreichweite bleibt stabil bei 10,3 Wochen. In den Bauhauptgewerken ist ein leichter Rückgang auf 12,7 Wochen zu verzeichnen. Bei den Handwerken für den gewerblichen Bedarf steigt die Auftragsreichweite auf 14,4 Wochen. 16 Prozent der Betriebe berichten von zusätzlichen Aufträgen, während 34 Prozent einen Rückgang verzeichnen.

Die Auslastung im Ostbrandenburgischen Handwerk ist leicht rückläufig und liegt aktuell bei 72 Prozent. Erfreuliche 17 Prozent der Betriebe sind über 100 Prozent ausgelastet, vor allem im Kfz-Handwerk.

Der Umsatzindikator liegt bei minus 6 Punkten auf Vorjahresniveau. Fast jeder Zweite berichtet von gleichbleibenden Umsätzen.

Die Einkaufs- als auch Verkaufspreise steigen weniger stark an als in den Vorjahren. Nur noch 52 Prozent der Betriebe berichten von steigenden Einkaufspreisen, 46 Prozent von stabilen Preisen. 63 Prozent hielten ihre Verkaufspreise konstant.

Das Investitionsklima zeigt eine leichte Erholung: 18 Prozent planen, ihre Investitionen auszuweiten, 40 Prozent investieren gleichbleibend. Alarmierend bleibt, dass 42 Prozent ihre Investitionen kürzen.

Zusammenfassend zeigt sich, dass trotz positiver einzelner Entwicklungen im Handwerk die allgemeine wirtschaftliche Lage mit Herausforderungen verbunden ist, die umgehende politische Maßnahmen erfordern. Notwendig sind Steuer- und Abgabensenkungen, eine bezahlbare Energieversorgung sowie eine signifikante Reduzierung von Dokumentations- und Nachweispflichten. Diese Punkte sind entscheidend, um die Wettbewerbsfähigkeit und die Entwicklung des Handwerks zu fördern.

- Geschäftslage: Das aktuelle Geschäftsumfeld im Ostbrandenburgischen Gesamthandwerk wird etwas schlechter bewertet als in der Herbstbefragung 2023, zeigt sich jedoch stabil im Vergleich zum Frühjahr 2024. 47 Prozent der Handwerksbetriebe beurteilen ihre gegenwärtige Lage als gut, während 17 Prozent sie als schlecht einschätzen. Insgesamt geben 83 Prozent der Betriebe eine mindestens zufriedenstellende Bewertung ab, was einen Rückgang von 3 Prozent im Vergleich zur Vorjahresbeurteilung bedeutet. Die Geschäftserwartungen fallen hingegen optimistischer aus als im Vorjahr. Die Entwicklung der Geschäftslage zeigt sich im Herbst 2024 erneut heterogen in den verschiedenen Gewerkegruppen. Besonders positiv ist die Situation in den Handwerken für den gewerblichen Bedarf sowie bei den Gesundheitshandwerken, die sich deutlich besser entwickeln als vor einem Jahr. Auch die Kfz-Gewerke und personenbezogenen Dienstleistungsgewerke verzeichnen eine leichte Verbesserung und befinden sich auf gutem Niveau. Im Gegensatz dazu beurteilen Bäcker, Fleischer und Konditoren ihre Lage etwas schlechter als im Vorjahr. Die Ausbauhandwerke erleben signifikante Rückgänge: Nur 49 Prozent berichten von guten Geschäften, und die Stimmung hat sich bei 18 Prozent der Befragten erheblich verschlechtert. Ein ähnliches Bild zeigt sich bei den Bauhauptgewerken, wo nur noch 45 Prozent mit ihrer Geschäftssituation zufrieden sind; etwa jeder Fünfte ist es nicht mehr.

Erwartungen: Die Geschäftserwartungen deuten auf einen weiteren Rückgang der Bautätigkeit hin, wobei der Rückgang bei den Ausbaugewerken moderater ausfallen könnte als bei den Bauhauptgewerken.

- Beschäftigungsentwicklung: Die schwächere Geschäftsentwicklung im Ostbrandenburgischen Gesamthandwerk geht mit einem leichten Beschäftigungsrückgang von 13 Prozent einher (II/2023: 10 Prozent), was teilweise auf den Mangel an qualifizierten Fachkräften und Auszubildenden zurückzuführen ist. Insbesondere in den Gewerkegruppen mit schwieriger Geschäftslage dürfte auch der Rückgang der Beschäftigung infolge eines Auftragsmangels eine Rolle spielen. Dennoch präsentiert sich die Beschäftigungssituation im Herbst insgesamt ausgeglichen, da 13 Prozent der Betriebe (II/2023: 12 Prozent) in der Lage waren, zusätzliche Mitarbeiter einzustellen. Der überwiegende Anteil von 75 Prozent der Befragten hält an der derzeitigen Beschäftigungssituation fest. Einige Gewerkegruppen weisen jedoch einen negativen Beschäftigungsindikator auf, darunter der Baubereich, die Nahrungsmittelgewerke und die personenbezogenen Dienstleistungsgewerke. Die positive Stimmung bei den Handwerken für den gewerblichen Bedarf und den Kfz-Gewerken spiegelt sich in einem Anstieg der Beschäftigung wider, was auch für die kommenden Monate erwartet wird. Der Beschäftigungsaufbau im Vorjahr in den Gesundheitshandwerken hat sich hingegen abgeschwächt und bleibt aktuell auf einem stabilen Niveau.

Erwartungen: Die Beschäftigungserwartungen bleiben zurückhaltend. Abgesehen von den Handwerken für den gewerblichen Bedarf und den Kfz-Gewerken wird insgesamt ein Rückgang der Beschäftigungszahlen prognostiziert.

- Auftragsentwicklung: Im Ostbrandenburgischen Handwerk ist eine weitgehende Stagnation der Auftragsreichweiten zu verzeichnen. Die durchschnittlichen Auftragsreichweiten belaufen sich auf 10,3 Wochen (II/2023: 10,3 Wochen). In den Bauhauptgewerken sind die Auftragsreichweiten mit 12,7 Wochen lediglich um 0,3 Wochen gesunken. Ähnlich beurteilen die Ausbaugewerke ihre Auftragslage mit aktuell 10,4 Wochen (II/2023: 11 Wochen). Die positive Bewertung der Geschäftslage sowie der Beschäftigungszuwachs bei den Handwerken für den gewerblichen Bedarf scheinen auf einer stetigen Verbesserung der Auftragsreichweite zu beruhen, die nunmehr 14,4 Wochen beträgt – ein Anstieg von 3,2 Wochen im Vergleich zum Vorjahr. Dieser Trend zeichnete sich bereits in der Frühjahresbefragung ab. Auch das Kraftfahrzeuggewerbe verzeichnet einen Anstieg um 2 Wochen. Der Indikator für den Auftragseingang im Gesamthandwerk bleibt jedoch bei minus 17 Zählern und weist weiterhin auf ein Nachfragedefizit hin. 16 Prozent der Betriebe berichten von zusätzlichen Aufträgen, während 34 Prozent einen Rückgang verzeichnen. Die verbesserten Rahmenbedingungen für den Konsum, bedingt durch höhere verfügbare Einkommen, führen auch bei den personenbezogenen Dienstleistungsgewerken zu einer besseren Auftragslage: 31 Prozent melden gestiegene, 15 Prozent rückläufige Aufträge.

Erwartungen: Dennoch zeigen sich die Betriebe pessimistisch und erwarten im Durchschnitt eine Verschlechterung der Auftragslage, mit einem Saldo von minus 16 Prozent. Den stärksten Rückgang befürchten die Unternehmen des Bauhauptgewerbes mit 38 Prozent, gefolgt von den Ausbaugewerken mit 34 Prozent.

- Betriebsauslastung: Die mehr als 70-prozentige Auslastung der Betriebskapazitäten im ostbrandenburgischen Handwerk liegt im Herbst 2024 bei 72 Prozent und damit etwas unter dem Wert des Vorjahres (II/2023: 76 Prozent). Dennoch verzeichnen 16 Prozent der Betriebe eine Auslastung von über 100 Prozent. Die Kfz-Handwerke führen diese Kategorie mit 23 Prozent an, gefolgt von den Ausbaugewerken (19 Prozent), Bauhauptgewerken (17 Prozent), Handwerken für den gewerblichen Bedarf (15 Prozent) und personenbezogenen Dienstleistern (8 Prozent). Knapp 28 Prozent der Betriebe erreichen lediglich eine Auslastung von bis zu 70 Prozent, darunter etwa jeder zehnte Betrieb mit nur 50 Prozent. Mit Ausnahme der Bauhaupt- und Ausbaugewerke sowie der Kfz-Handwerke verzeichnen alle anderen Gewerke im Vergleich zum Vorjahr Zuwächse. So liegt die Betriebsauslastung bei den Handwerken für den gewerblichen Bedarf bei 72 Prozent (plus 9 Punkte), bei den personenbezogenen Dienstleistern bei 54 Prozent (plus 9 Punkte), bei den Nahrungsmittelgewerken bei 75 Prozent (plus 13 Punkte) und bei den Gesundheitshandwerken bei 83 Prozent (plus 27 Punkte). Besonders in den Betrieben mit mehr als 50 Beschäftigten hat die Auslastung abgenommen: Nur noch jeder zweite Betrieb ist mehr als 70 Prozent ausgelastet.

- Umsatzentwicklung: Die Bewertung der Umsatzentwicklung in den Gewerkegruppen fiel erwartungsgemäß differenziert aus. Der Umsatzindikator stieg geringfügig um 0,4 Prozent auf minus 6 Punkte. Dies resultiert aus einem Anstieg der Umsatzverluste um 4 Prozent auf der einen Seite und einem Umsatzwachstum um 4 Prozent auf der anderen Seite. Insgesamt bescheinigen 49 Prozent der Betriebe eine gleichbleibende Umsatzlage, während nur 23 Prozent eine gute und 29 Prozent eine schlechte Lage berichten. In den Baugewerken wird die Umsatzentwicklung spürbar durch rückläufige Auftragseingänge gedämpft. Insbesondere im Wohnungsbau fehlt es den Betrieben an Neugeschäften. Zudem nehmen die positiven Impulse im Bereich der energetischen Sanierungen ab, da die politisch bedingte Verunsicherung die Nachfrage dämpft. Im Bauhauptgewerbe berichten 30 Prozent und im Ausbaugewerbe 32 Prozent von sinkenden Umsätzen. Im Nahrungsmittelhandwerk zeigt sich ebenfalls eine rückläufige Umsatzentwicklung. Die erhoffte Geschäftsbelebung bei den Gesundheitsbetrieben bleibt aus, und 67 Prozent der Betriebe klagen über Umsatzrückgänge. Im Kfz-Handwerk und bei den Handwerken für den gewerblichen Bedarf weist der Umsatzindikator hingegen einen leicht positiven Wert auf.

Erwartungen: Die Umsatzerwartungen im Gesamthandwerk sind vorsichtig optimistisch und haben sich um 4 Punkte im Vergleich zum Vorjahr verbessert.

- Preisentwicklung:

Einkaufspreise: Laut dem Statistischen Bundesamt lag die Inflationsrate in Deutschland – gemessen als Veränderung des Verbraucherpreisindex (VPI) im Vergleich zum Vorjahresmonat – im August 2024 bei +1,9 Prozent. Dies ist das erste Mal seit über drei Jahren, dass die Inflation unter zwei Prozent liegt.

In der Frühjahreskonjunkturumfrage 2022, während der Corona-Krise, berichteten 88 Prozent der Ostbrandenburgischen Handwerksbetriebe von einem Höchststand der Einkaufspreise. Aktuell geben nur noch 52 Prozent an, dass die Einkaufspreise weiter steigen, was einen deutlichen Rückgang im Vergleich zum Vorjahr darstellt (II/2023: 64 Prozent). 46 Prozent der Unternehmen erwarten gleichbleibende Preise. Bei den Gesundheitshandwerken hat sich hingegen der Druck auf die Beschaffungskosten erhöht; hier rechnen derzeit 83 Prozent (II/2023: 69 Prozent) mit steigenden Preisen. In den anderen Gewerkegruppen mindern zurzeit Preisrückgänge bei Energie, insbesondere bei Treibstoffen, den Kostendruck.

Erwartungen: Für die kommenden Monate gehen 61 Prozent der Befragten – ähnlich wie im Vorjahr – von weiterhin steigenden Einkaufspreisen aus, während 37 Prozent stabile Preise erwarten. Besonders auffällig ist die Einschätzung der Bauhauptgewerke: Lediglich 47 Prozent (II/2023: 64 Prozent) erwarten in den kommenden Monaten eine zunehmende Preisdynamik.Verkaufspreise: Niedrigere Inflationsraten und steigende Tariflöhne könnten den privaten Konsum ankurbeln und damit auch den Absatz handwerklicher Produkte und Dienstleistungen beleben. Allerdings dämpfen erhöhte Finanzierungskosten und eine hohe wirtschaftspolitische Unsicherheit die Konsumlaune. Derzeit passen lediglich 28 Prozent der Betriebe ihre Verkaufspreise nach oben an, während 63 Prozent ihre Preise stabil halten. Dies gelingt, weil der Druck auf die Angebotspreise durch hohe Beschaffungs- und Energiepreise zuletzt nachgelassen hat. Der Verkaufspreisindikator sank im Vergleich zum Vorjahr von 29 auf 19 Punkte. Die Kfz-Branche verzeichnet mit 54 Prozent den höchsten Preissprung, gefolgt von den Ausbaugewerken mit 29 Prozent. Die stabilsten Preise bieten die Nahrungsmittel- und Gesundheitsgewerke an. Preisnachlässe sind vor allem bei den Bauhandwerken zu beobachten, was auf spürbar rückläufige Auftragseingänge zurückzuführen ist. Auch die Handwerke für den gewerblichen Bedarf ändern ihre Absatzpolitik und gewähren zweistellige Preissenkungen.

Erwartungen: Die Erwartungen für die kommenden Monate sind pessimistischer geworden. 38 Prozent der Betriebe rechnen mit weiter steigenden Verbraucherpreisen, während 52 Prozent von konstanten Preisen ausgehen. Höhere Nachlässe können sich 10 Prozent der Betriebe vorstellen, am ehesten mit 14 Prozent bei den Bauhauptgewerken, gefolgt von den Ausbaugewerken mit 12 Prozent.

- Investitionstätigkeit: Das Investitionsklima hat sich im Vergleich zu den Vorjahren nur leicht erholt. 18 Prozent der Betriebe weiten ihre Investitionen aus, während 40 Prozent auf einem konstanten Niveau investieren. Dem gegenüber stehen 42 Prozent, die ihre Investitionsausgaben gekürzt haben (II/2023: 40 Prozent). Besorgniserregend ist, dass diese Betriebe aufgrund fehlender Planungssicherheit und unzuverlässiger politischer Entscheidungen ihre Investitionen vorerst zurückstellen. Der Saldo aus gestiegenen und gesunkenen Investitionstätigkeiten bleibt mit minus 23 Punkten deutlich im negativen Bereich (plus 7 Zähler im Vergleich zum Vorjahr). Im Vergleich zum Vorjahr zeigen die Handwerke für den gewerblichen Bedarf, die Gesundheits- und personenbezogenen Dienstleistungsgewerke sowie die Kfz-Branche eine gesteigerte Investitionsbereitschaft. In den Bau- und Ausbaugewerken sind jedoch kaum zusätzliche Impulse zu erkennen.

Erwartungen: Die anhaltende Investitionszurückhaltung im Gesamthandwerk wird sich auch in den kommenden Monaten fortsetzen. Lediglich 7 Prozent der Betriebe planen zusätzliche Investitionen, während 44 Prozent ihre Ausgaben verringern.

Den ausführlichen Bericht entnehmen Sie bitte dem Download auf diesen Seiten.

Konjunkturbericht 1. Halbjahr 2024

Das Ostbrandenburgische Handwerk im Frühjahr 2024 – Im Bezirk der Handwerkskammer Frankfurt (Oder) – Region Ostbrandenburg werden halbjährlich Konjunkturumfragen durchgeführt. Dazu befragte die Handwerkskammer über 4.400 repräsentativ ausgewählte Handwerksbetriebe mittels eines Fragebogens zu ihrer Einschätzung der aktuellen und zukünftigen wirtschaftlichen Lage.

Die Umfrageergebnisse werden jeweils in einem repräsentativen Bericht dokumentiert und grafisch anschaulich aufbereitet.

Zusammenfassung:

Das aktuelle Geschäftsumfeld ist aus Sicht des Ostbrandenburgischen Handwerks im Frühjahr 2024 im Vergleich zum Vorjahr weitestgehend stabil. Die Nachfrage nach handwerklichen Erzeugnissen und Dienstleistungen wird durch rückläufige Energie- und Materialkosten und einer leichten Belebung des privaten Konsums weitestgehend stabilisiert. In den Vorjahren aufgebaute hohe Auftragsbestände, insbesondere im Baubereich und den Handwerken für den gewerblichen Bedarf, tragen nach wie vor zur Stützung der Handwerkskonjunktur bei.

Wie in der Frühjahresbefragung 2023 melden 45 Prozent der Handwerksbetriebe eine gute Geschäftslage, 18 Prozent eine schlechte. Die Geschäftserwartungen fallen allerdings pessimistischer aus als in den Vorjahren. Dies spiegelt der Geschäftsklimaindex wieder, der Lage und Erwartungen bündelt. Er fällt im Vorjahresvergleich um 7 Zähler auf 108 Punkte und signalisiert damit eine abnehmende Wirtschaftsleistung des Handwerks im Frühjahr 2024.

Die Umsatzentwicklung wurde von den Handwerksbetrieben aktuell besser bewertet als noch vor einem Jahr. Der Indikator für die Umsätze im Handwerk steigt um 9 Zähler auf minus 13 Punkte. 22 Prozent der Betriebe melden steigende, 35 Prozent sinkende Umsätze im Berichtszeitraum. Die Umsatzerwartungen fallen, bis auf den Baubereich, per Saldo insgesamt positiv aus.

Die Auslastung der betrieblichen Kapazitäten im Handwerk hat sich leicht verbessert und entspricht mit 67 Prozent etwa der des Vorjahreszeitraumes (64 Prozent). Fast identisch zum Vorjahresniveau liegen mit 11,1 Wochen die Auftragsreichweiten im Gesamthandwerk (I/2023: 11,2 Wochen). Hinsichtlich der zu erwartenden Auftragslage zeigen sich die Betriebe insgesamt pessimistisch und erwarten durchschnittlich eine Verschlechterung, im Saldo minus 8,5 Prozent.

Der Beschäftigungsindikator dürfte sich in den nächsten Monaten – saisonal untypisch – tendenziell etwa auf gleichem Niveau abbilden wie derzeit. Beschäftigungsverluste im Handwerk sind vor allem auf das Fehlen von Fachkräften zur Nach- und Neubesetzung von Stellen zurückzuführen.

Die Erwartungshaltung im Ostbrandenburgischen Gesamthandwerk ist, auch unter dem Eindruck der weiter sinkenden Inflationsrate in Deutschland, auf eine relativ konstant bleibende Preisentwicklung im Einkauf ausgerichtet. Analog dazu werden sich auch die Absatzpreise nicht wesentlich verändern. Unsicherheiten im Hinblick auf die weitere konjunkturelle Entwicklung führt aufseiten der Handwerksbetriebe vor allem zu einer weiterhin starken Zurückhaltung bei Investitionen.

- Geschäftslage Zumindest für das Ostbrandenburgische Gesamthandwerk wird eine vergleichsweise ähnliche Stimmungslage wie vor einem Jahr eingeschätzt. Wie in den Vorbefragungen im Frühjahr 2023 meldeten 45 Prozent der Handwerksbetriebe eine gute, 38 Prozent eine befriedigende und 18 Prozent eine schlechte Geschäftslage. Hohe Material- und gestiegene Finanzierungskosten führen insbesondere im Wohnungsbau zu einem deutlichen Dämpfer bei Neuaufträgen im Baubereich. Dementsprechend zeigt sich die Stimmungslage in den Bauhaupt- und Ausbaugewerken aktuell eingetrübt und gegenüber der Herbstbefragung nochmals deutlich verschlechtert. Lediglich jeder Vierte der Bauhandwerker berichtet noch von guten Geschäften, fast jeder Dritte von schlechten. Besser als in den Bauhauptgewerken zeigt sich die Geschäftslage in den Ausbauhandwerken. Durch zusätzliche Nachfrageimpulse für Energieeffizienzmaßnahmen oder die Installation von PV-Anlagen melden hier (noch) 49 Prozent der Betriebe eine gute (minus 13 Prozentpunkte) und 14 Prozent (plus 5 Prozentpunkte) eine schlechte Geschäftslage. Die Geschäftserwartungen lassen allerdings einen weiteren Einbruch der Bautätigkeit erwarten, bei den Ausbaugewerken moderater als in den Bauhauptgewerken.

Erwartungen: Die Stimmungslage im Ostbrandenburgischen Gesamthandwerk fällt insgesamt pessimistisch aus (Geschäftserwartungsindikator: minus 9 Punkte). - Beschäftigungsentwicklung: Beschäftigungsverluste im Ostbrandenburgischen Gesamthandwerk setzen sich fort. Dies ist insbesondere auf das Fehlen von Fachkräften zur Nach- und Neubesetzung von Stellen zurückzuführen ist. Erneut 10 Prozent der Betriebe steigern ihre Mitarbeiterzahlen im Frühjahr, während 17 Prozent weniger Personen beschäftigen. Der Beschäftigungsindikator sinkt leicht um 2 Zähler auf minus 7 Punkte. Damit nimmt die Beschäftigung per Saldo in fast allen Gewerkegruppen ab. Der Rückgang der Bautätigkeit zeigt sich auch bei der Beschäftigungsentwicklung im Bauhauptgewebe: Knapp ein Viertel der Betriebe (23 Prozent) melden gesunkene Mitarbeiterzahlen, noch 5 Prozent steigende. Die Beschäftigtenzahlen im Ausbaugewerbe und Kraftfahrzeuggewerbe zeigen sich gegenüber der Vorjahreseinschätzung um jeweils 12 Punkte per Saldo verbessert, bei den Handwerken des gewerblichen Bedarfs um 19 Punkte verschlechtert. Einen reinen Beschäftigungszuwachs verzeichnen im Rahmen der Befragung mit plus 17 Prozent die Gesundheitshandwerke.

Erwartungen: Der Beschäftigungsindikator dürfte sich in den nächsten Monaten – saisonal untypisch – tendenziell etwa auf gleichem Niveau abbilden, wie derzeit. - Auftragsentwicklung: Zu verzeichnen ist eine weitest gehende Stagnation der Auftragsreichweiten im Ostbrandenburgischen Gesamthandwerk von durchschnittlich 11,2 Wochen im Frühjahr 2023 und 10,3 Wochen im Herbst 2023, auf aktuell 11,1 Wochen. Gegenüber der Herbsteinschätzung 2023 nahmen die Auftragsreichweiten in den Bauhauptgewerken von 13 auf nunmehr 11,1 Wochen ab. Das Auftragspolster der Ausbaugewerke nahm von 11 auf 12,7 Wochen leicht zu. Der gleiche Trend zeichnet sich bei den Handwerken für den gewerblichen Bedarf ab. Der Auftragsbestand beläuft sich hier auf aktuell 13,6 Wochen, einem Plus von 2,4 Wochen in den letzten Monaten. Auch das Kraftfahrzeuggewerbe legt um 1,6 Wochen zu.

Der Indikator für den Auftragseingang verbessert sich zwar im Ostbrandenburgischen Gesamthandwerk um 5 auf minus 22 Zähler, weist damit aber weiterhin ein Nachfragedefizit aus. 17 Prozent der Betriebe haben zusätzliche Aufträge verbucht, 39 Prozent eine geringere Auftragszahl, besonders stark in den Bauhandwerken.

Erwartungen: Die Betriebe zeigen sich insgesamt pessimistisch und erwarten durchschnittlich eine Verschlechterung der Auftragslage, im Saldo bei minus 8,5 Prozent. Den höchsten Auftragseinbruch befürchten mit 44 Prozent die Betriebe des Bauhauptgewerbes, während etwa jeder fünfte Kfz-Betrieb in den nächsten Monaten von zunehmenden Aufträgen im Werkstattgeschäft und Absatzzahlen für PKW ausgeht. Die Personenbezogenen Dienstleister verbinden mit der erwarteten leichten Geschäftsbelebung ein leichtes Wachstum ihrer Auftragsbestände. - Betriebsauslastung: Die mehr als 70-prozentige Auslastung der Betriebskapazitäten im Ostbrandenburgischen Handwerk entspricht im Frühjahr 2024 mit 67 Prozent fast der des Vorjahreszeitraumes (64 Prozent). Das bedeutet aber auch, dass ein Drittel der Betriebe eine Auslastung nur bis 70 Prozent aufweisen. Immerhin sind 16 Prozent der Betriebe über 100 Prozent ausgelastet.

Besondere die Betriebe mit mehr als 50 Beschäftigten weisen bezogen auf eine mehr als 70-prozentige Auslastung ihrer Betriebskapazitäten mit 89 Prozent einen sehr guten Wert auf, gefolgt von den Betrieben mit mehr als 10 bis 49 Beschäftigten mit einer Betriebsauslastung von etwa 78 Prozent. Bis auf die Bauhaupt- und Ausbaugewerke haben alle anderen Gewerke gegenüber der Vorjahresbetrachtung im Frühjahr zugelegt. Die Betriebsauslastung bei den Handwerken für den gewerblichen Bedarf liegt bei 82 Prozent (plus16 Punkte), in den Kfz-Handwerken bei 84 Prozent (plus 24 Punkte) und bei den Personenbezogenen Dienstleistern bei 51 Prozent (plus 6 Punkte).

Die Unterauslastung der Kapazitäten im Bauhauptgewerbe tritt deutlicher zu Tage. Waren im Herbst 2023 noch 84 Prozent gut ausgelastet, bescheinigen dies aktuell lediglich 47 Prozent. Im Ausbaubereich haben wir einen Rückgang der Betriebsauslastung auf 70 Prozent zu verzeichnen. - Umsatzentwicklung: Die Entwicklung ihrer Umsätze bewerten die Handwerksbetriebe per Saldo weiterhin rückläufig, wenn gleich auch positiver als im Frühjahr 2023. Der Umsatzindikator liegt aktuell bei minus 14 Prozentpunkten. 43 Prozent der Betriebe meldeten zwar eine gleichbleibende, jedoch nur 22 Prozent eine gute und 35 Prozent eine schlechte Umsatzlage. Durch das insgesamt schwache gesamtwirtschaftliche Umfeld fehlen weiterhin Nachfrageimpulse. Nicht zuletzt dämpft das höhere Zinsniveau vor allem im Wohnungsbau die Bautätigkeit, was sich deutlich in der Bewertung zur Umsatzentwicklung niederschlägt. Fast jeder zweite Betrieb im Bauhauptgewerbe und jeder Dritte im Ausbaugewerbe bescheinigt sinkende Umsätze. Auch fällt die Umsatzentwicklung bei den Handwerken für den Gewerblichen Bedarf per Saldo deutlich negativer aus, als noch im Vorjahr (Umsatzindikator: minus 16 Zähler auf minus 18 Punkte). Die gute Stimmungslage allerdings im Kfz-Handwerk baut auf ein besseres Auftragspolster und per Saldo eine positive Umsatzentwicklung (Umsatzindikator: plus 10 Zähler) auf. Zwar verbessert, aber weiterhin negativ, fallen die Bewertungen der Personenbezogenen Dienstleistern für die Entwicklung von Umsätzen, aus.

Erwartungen: Die sich abzeichnende Unterauslastung der Baukapazitäten stellt die Unternehmen zunehmend vor betriebswirtschaftliche Herausforderungen und führt dazu, dass auch die Umsatzerwartungen im Bauhandwerk insgesamt negativ bewertet werden, während alle anderen Gewerkegruppen optimistisch gestimmt sind. - Preisentwicklung:

Einkaufspreise: Gesunkene Energiepreise und der Preisrückgänge bei vielen Materialien minderten den betrieblichen Kostendruck, zugleich erhöhen sich die Belastung durch die an das steigende Preisniveau angepassten Löhne. Aktuell berichten 69 Prozent der Betriebe und damit stattliche 15 Prozentpunkte weniger als im Frühjahr 2023 von gestiegenen Einkaufspreisen. 28 Prozent teilen gleichbleibende Einkaufspreise mit. Preisnachlässe im Einkauf werden selten eingeräumt. Damit bewegt sich die Einschätzung (wieder) in etwa auf dem Niveau des Frühjahres 2021. In allen Gewerkegruppen ist eine Entspannung der Einkaufspreise zu wahrzunehmen. Den höchsten Wert der Stichprobe weist mit 90 Prozent steigender Einkaufskosten das Kraftfahrzeuggewerbe aus.

Erwartungen: Die Erwartungshaltung im Ostbrandenburgischen Gesamthandwerk ist, auch unter dem Eindruck der weiter sinkenden Inflationsrate in Deutschland, auf eine konstant bleibende Preisentwicklung im Einkauf ausgerichtet. 68 Prozent gehen von weiterhin steigenden Einkaufspreisen aus, 31 Prozent erwarten gleichbleibende Preise. Bis auf die Gesundheitshandwerke fällt die Einschätzung für die kommenden Monate besser aus, als noch vor einem Jahr.

Verkaufspreise: Mit 46 Prozent melden deutlich weniger Handwerksbetriebe Absatzpreiserhöhungen (minus 12 Prozentpunkte) als im Frühjahr 2023. Im langfristigen Vergleich bewegt sich die Preispolitik der Betriebe im Verkauf etwa auf dem Niveau aus dem Herbst 2021. In allen Gewerkegruppen ist der Anteil derer, die ihre Verkaufspreise anheben, gesunken. Gegenüber der Vorjahresbetrachtung fällt auf, dass vermehrt Kundenrabatte eingeräumt werden (8 Prozent). Dies geben unter anderem 13 Prozent der Bauhaupthandwerke an, offenbar eine Reaktion auf sinkende Nachfragen und abnehmendes Auftragspolster. Nachlässe räumen im einstelligen Bereich außerdem das Ausbaugewerbe, die Handwerke für den gewerblichen Bedarf, die Kfz-Betriebe und die Betriebe des Personenbezogenen Dienstleistungsgewerbes ein.

Erwartungen: Analog zu der erwarteten Preisentwicklung im Einkauf werden sich auch die Absatzpreise nicht wesentlich verändern. 47 Prozent gehen von weiterhin steigenden Verkaufspreisen aus, 44 Prozent erwarten gleichbleibende Preise. Höhere Preisnachlässe planen auch in Zukunft mit 15 Prozent das Bauhauptgewerbe, gefolgt von den Handwerken für den gewerblichen Bedarf mit 12 Prozent. - Investitionstätigkeit: Die Investitionstätigkeit verläuft im Frühjahr 2024 weiterhin mit angezogener Handbremse. 13 Prozent (plus 4 Prozent zum Vorjahr) der Betriebe haben ihre Investitionen ausgeweitet, 41 Prozent der Betriebe (minus 2 Prozent zum Vorjahr) hingegen gekürzt. Auch hier lässt sich, hinsichtlich der Investitionsneigung, ein vergleichbarer Stand wie im Frühjahr 2021 feststellen. Der Saldo aus gestiegenen und gesunkenen Investitionstätigkeiten verbleibt mit minus 27 Punkten deutlich im negativen Bereich, allerdings gegenüber dem Vorjahr um 7 Zähler verbessert.

Erwartungen: Unsicherheiten im Hinblick auf die weitere konjunkturelle Entwicklung führt aufseiten der Handwerksbetriebe vor allem zu einer weiterhin starken Zurückhaltung bei Investitionen. 44 Prozent berichten davon, Investitionsvorhaben zu verschieben oder nicht durchführen zu wollen. 10 Prozent planen zusätzlich zu investieren und beinahe jeder zweite Betrieb beabsichtigt in den kommenden Monaten gleichbleibende Investitionen vorzunehmen.

Den ausführlichen Bericht entnehmen Sie bitte dem Download auf diesen Seiten.

Konjunkturbericht 2. Halbjahr 2023

Das Ostbrandenburger Handwerk im Herbst 2023 – Im Bezirk der Handwerkskammer Frankfurt (Oder) – Region Ostbrandenburg werden halbjährlich Konjunkturumfragen durchgeführt. Dazu befragt die Handwerkskammer über 2.300 repräsentativ ausgewählte Handwerksbetriebe mittels eines Fragebogens zu ihrer Einschätzung der aktuellen und zukünftigen wirtschaftlichen Lage. Die Umfrageergebnisse werden jeweils in einem repräsentativen Bericht dokumentiert und grafisch anschaulich aufbereitet.

Zusammenfassung

Neben der weiterhin hohen Inflationsrate und damit deutlich gestiegenen Kosten ist mittlerweile ein Nachfragerückgang zu verzeichnen. Besonders deutlich spüren dies die Bauhandwerker. Auch dürfte der abermalige Zinsanstieg die konjunkturelle Entwicklung nochmals negativ beeinflussen. Mit der aktuellen Beurteilung der Geschäftslage ziehen die Ostbrandenburger Handwerker ein durchwachsenes Fazit. Im Durchschnitt sind 86% mit dem aktuellen Geschäftsverlauf zufrieden, darunter 49%, die ihre Lage mit “gut” beurteilten. Mit Zuversicht gehen lediglich 8% der Betriebe in den Jahresendspurt. Der überwiegende Teil der befragten Betriebe (65%) erwartet eine gleichbleibende Geschäftslage im weiteren Jahresverlauf. Etwa jeder vierte Betrieb prognostiziert schlechtere Geschäfte.

Der Geschäftsklimaindex sank im Ostbrandenburgischen Handwerk im Vergleich zum Frühjahr 2023 von 115 Punkten auf aktuell 102 Punkte. Im Vorjahresvergleich bildet sich der Index allerdings mit +3 Punkten ab.

Die Beschäftigungssituation in den Handwerksbetrieben blieb im Vergleich zum Vorjahr weitestgehend stabil. Der überwiegende Teil der befragten Betriebe geht von einer konstanten Beschäftigungssituation auch in den nächsten Monaten aus, allerdings bereitet der Mangel an Fachkräften nach wie vor Sorgen.

Die Umsätze stiegen im Vergleich zum Frühjahr trotz Inflation nur leicht an. Fast jeder Dritte geht inzwischen von rückläufigen Umsätzen in den nächsten Monaten aus, 17% erwarten dagegen ein Umsatzplus. Die Auslastung der betrieblichen Kapazitäten hat im Gesamthandwerk leicht zugelegt.

Neben der weiterhin hohen Inflationsrate und damit deutlich gestiegenen Kosten ist mittlerweile ein Nachfragerückgang zu verzeichnen. Auch dürfte der abermalige Zinsanstieg die konjunkturelle Entwicklung nochmals negativ beeinflussen. Auftragsrückgänge haben vorwiegend die Bauhandwerker zu verzeichnen und erwarten dies auch für die kommenden Monate.